この記事は次のような方の役に立ちます

【役立つ人】

- ドルへの両替をお得に行いたい人

- SBI銀行とSBI証券を使っている人

- ドル建て投資をしている・興味がある人

この記事を書いている『株式投資実践者の株うさぎ』はこんな人です。

本記事を書いているのはこんな人(2025.1.3更新)

- 【現在の投資実績】

- つみたてNISAでインデックス投資を実践中(2022年開始〜現在)

- 【参考にしている本①】:ほったらかし投資術(869円)

- eMAXIS Slim 米国株式(S&P500)がメイン

- 2023年の最終含み損益:+16.1%

- 2024年の最終含み損益:+30.6%

- 日本個別株で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本②】:オートモードで月に18.5万円が入ってくる「高配当」株投資(1,650円)

- 【参考にしている本③】:年間100万円の配当金が入ってくる最高の株式投資(1,738円)

- 2023年の受け取り配当金:4,7439 円

- 2024年の受け取り配当金:83,197 円

- 米国ETF(米国ドル建て)で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本④】:バカでも稼げる 「米国株」高配当投資(1,515円)

- 2023年の受け取り配当金:$146.52

- 2024年の受け取り配当金:$310.92

先日、人生で初めてのハワイ旅行に行ってきました。

海外旅行する時は現地通貨をどれくらい両替して持っていくべきか悩ましいわよね。旅行中に不足して現地で両替したらレートが高いし、かといって余ってしまうのはもったいない。結局、クレジットカードで支払うのが一番良いのかしら。

私は今回の旅行でSBI銀行のデビット払い(米ドル支払い)を使ってみました。これが両替やクレジットカードよりも便利でお得でした。そして、この情報がなかなかインターネットで見つけられなかったので情報をシェアさせていただきます。

ドル払い方法の比較

私のオススメは「SBI銀行のデビット払い(米ドル支払い)」です。詳しいやり方は次に紹介するとして、まずは主な支払い方法との違いを説明します。

なお、本記事執筆時(2025年4月27日時点)の為替(ドル円)は以下の通り1ドル=143.767円です。

(引用:Yahoo!ファイナンス)

両替所で現金を入手する

1つ目は両替所を利用する方法です。

- メリット

- 現地通過を現金で入手できる

- デメリット

- 両替レートは基本的に高い

- 旅行中に不足し、現地両替したら更に割高に

両替所を利用する最大のメリットはやはり現金を手にいれることができることです。

チップ文化のあるアメリカなどはマナーとして現金を準備していく必要がありますね。

一方で両替レートが高い点はデメリットです。例えば、Travelexを確認するとこの日は1ドル=146.94円でした。これだと為替より2.2%高いことになります。

(引用:Travelex)

Travelexのレートは安い方だと思います。実際に空港ではほとんどが1ドル=148円くらいでした。また、もしも旅行中に現金が不足してしまった場合、自分で両替所を探し、そこへ行くという手間が発生します。しかもそこでの両替レートは更に割高なものになるでしょう。

クレジットカードで支払う

2つ目はクレジットカードを利用する方法です。

- メリット

- 支払いが簡単

- 支払いでポイントが貯まる

- デメリット

- 海外事務手数料が発生する

クレジットカードを利用する最大のメリットは支払いが簡単である点です。世界的ブランドのVisaやMastercardであれば基本的にどこでも支払いが可能です。

デメリットは海外で利用する際には追加で海外事務手数料が発生することです。この金額もバカになりません。海外事務手数料の計算方法は以下の通り。

支払い金額($) ✖️ 基準レート(円/$)✖️ 海外事務手数料(%) 🟰 海外事務手数料(円)

Nisaのクレカつみたてでお馴染みの三井住友カードの場合、海外事務手数料はVisaとMastercardともに3.63%です。楽天カードも調べてみましたが2025年3月から同じく3.63%に引き上がっていました。これだと先のTravelexのレートよりも割高になります。

海外事務手数料は昨年から引き上げが多くあります。今後も更に引き上がる可能性もあるので注意が必要です。

SBI銀行のデビット払い【オススメ】

3つ目はSBI銀行でデビット払い(米ドル支払い)を利用する方法です。私はこちらをオススメします。

- メリット

- ネットで簡単に両替可能

- ドルが不足しても円払いで処理される

- 支払いでポイントが貯まる(Visa/Mastercardで0.3%)

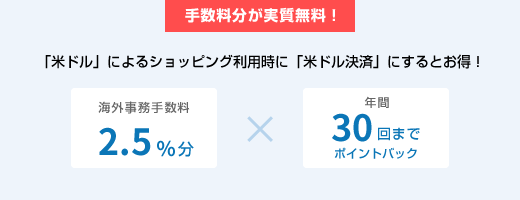

- 海外事務手数料2.5%分をポイントバック(年間30回まで)

- SBI証券ユーザーであれば余ったドルを投資に回せる

- デメリット

- 事前準備が必要(外貨預金口座の開設、デビットカードの発行)

- 31回目から海外事務手数料(2.5%)が発生

メリットの1つ目は「ネットで簡単に両替可能」なことです。ネットもしくはアプリからSBI銀行にアクセスできればいつでも注文を出すことができます。SBI銀行の両替レートは非常にリーズナブルです。また平日であれば買い付けが即時反映されるため、旅行で予想外に使いすぎた時も問題ありません。また仮にドルが不足しても円払いで処理されるので決済できないという心配はありません。

メリットの3つ目は「支払いでポイントが貯まる」ことです。クレジットカードにはおよびませんがポイントもつきます。こちらは貯めると現金に換金できます。

メリットの4つ目は「海外事務手数料2.5%分をポイントバック(年間30回まで)」があることです。デビット払いでも海外事務手数料があり、SBI銀行では2.5%です。しかし現在は「デビットカード海外事務手数料優遇プログラム」を行なっています。これが大変お得で、オススメする大きな理由です。30回もあれば年一回の海外旅行くらいなら実質無料になると思います。

(引用:SBI銀行HP)

そしてSBI証券ユーザーであれば余ったドルを簡単に入金することができます。現金が余っても困りますが、これなら米国ETFなどを買えば次の旅行までお金を増やすことも可能です。(米国ETFの購入に興味があれば以下の記事がオススメです)

SBI銀行のデビット払いは良心的な両替レート、海外事務手数料優遇プログラムがあるのでかなりコストを抑えてドル払いができるのでとてもオススメです!

私が感じた唯一のデメリットは「事前準備が必要」ですがやることは簡単です。このやり方を次に紹介します。

デビット払い(ドル支払い)のセットアップ

ドル支払いのデビット払いを使うためにすべき準備は4ステップです。順番に説明していきます。

【ステップ1】外貨普通預金口座の開設

ステップ1は口座開設です。

SBI銀行を開設しても外貨普通預金口座は自動では作られません。まずは外貨普通預金口座の申請を行いましょう。

【ステップ2】デビットカードの作成

ステップ2はデビットカードの作成です。

デビットカードはVisaとMastercardの2つブランドから選択できます。この2つであればどちらでも世界中で使うことができます。また、MastercardであればApple Pay・Google Payを利用することができます。

(引用:住信SBIネット銀行HP)

作成は以下のリンクから可能です。申し込みから2週間ほどで到着します。

【ステップ3】デビット決済通貨の指定

ステップ3はデビット決済通貨の指定です。

このステップは大変重要です。設定を変更せずともデビットカードを海外で使用することは可能ですがその場合、円普通預金口座から決済されてしまいます。ドル支払いを有効にするためにはSBI銀行のメイン画面から「デビットカード」→「デビット管理」→「デビット決済通貨指定」と進みます。そして、「米ドル決済時、代表口座外貨普通預金(米ドル)から支払う」の横のアイコンをオンにします(下図の赤丸部分)。

(引用:住信SBIネット銀行HP)

【ステップ4】デビット利用限度額照会・変更(おまけ)

ステップ4はおまけですがデビット利用限度額の変更です。

デビットカードは1回、1日、1か月あたりのご利用限度額が設定されていますで。初期の限度額は1回3万円などと低めになっています。そのため、自分の利用環境に合わせて最初に修正しておくことをオススメします。

ステップ4まで完了すればOKです。そこまで難しいものはありませんので是非トライしてみてください!

おわりに

旅行前にSBI証券のドル支払いのデビット払いのサービスが便利でお得なのでは?と思ったのですがその情報がインターネット上で見つかりませんでした。そこで使ってみて感想を記事にしようと思いました。そして実際に使い、これは良いサービスだと思い情報を記事に残しました。これがあなたの海外旅行やその後の資産形成の役に立てば嬉しいです。

Xでコメントをもらえたら嬉しいです。

*実際の投資は自己判断でよろしくお願いいたします。

株うさぎ Twitterやってます→@flat23_10000

コメント