この記事は次のような方の役に立ちます

【役立つ人】

- 外貨預金を始めようと考えている人

- 本当に外貨預金はメリットがあるのでしょうか?

- リスク分散として外貨資産の保有を考えている人

- VYMに興味がある人

この記事を書いている『株式投資実践者の株うさぎ』はこんな人です。

本記事を書いているのはこんな人(2024.2.17.更新)

- 2012〜2013年に「うまくやれば早く、楽して稼げそうという理由で株の短期トレードに手を出すも、損して引退。

- 株価が少し上がったら売り、少し下がっても売りで利益はマイナス、手数料だけたくさん払いました。。。

- 2022年に”つみたてNISA”をきっかけに再挑戦を決意。資産運用の本を読み(2023年12月末時点で20冊)、まずは真似するところからインデックス投資と配当株投資を実践

- ゆっくり資産拡大を目指し中(今回は再現性と継続性を重視)

- 【現在の投資実績】

- つみたてNISAでインデックス投資を実践中(2022年開始〜現在)

- 【参考にしている本①】:ジェイソン流お金の増やし方(1,430円)

- 【参考にしている本②】:ほったらかし投資術(869円)

- eMAXIS Slim 米国株式(S&P500)がメイン

- 2023年の最終含み損益:+16.07%

- 日本個別株で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本③】:オートモードで月に18.5万円が入ってくる「高配当」株投資(1,650円)

- 【参考にしている本④】:年間100万円の配当金が入ってくる最高の株式投資(1,738円)

- 2023年の受け取り配当金:4,7439 円

- 米国ETF(米国ドル建て)で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本⑤】:バカでも稼げる 「米国株」高配当投資(1,515円)

- 【参考にしている本⑥】:本気でFIREをめざす人のための資産形成入門(1,540円)

- 2023年の受け取り配当金:$146.52

そんな我が家はこれまでに定期外貨預金感覚で「米ドル積立」と「VYM購入」をつづけてきました。そして、そのVYM保有数は現在48口になりました(‘24.6.29現在)。本記事はこれをオススメする理由について紹介させていただきます。

なぜドル資産を持つのか?

リスク分散のために通貨を分散

現代の私たちの生活は世界とつながっています。石油などの資源もパソコンなどのテクノロジーも日本だけでは成立せず、海外に頼っています。そこに最近のように急激に円安が進行にすると輸入品は軒並み値上がりし、私たちの家計への負担は大きくなってしまいます。

このような状況でドル資産を持っていれば影響を軽減することができます。

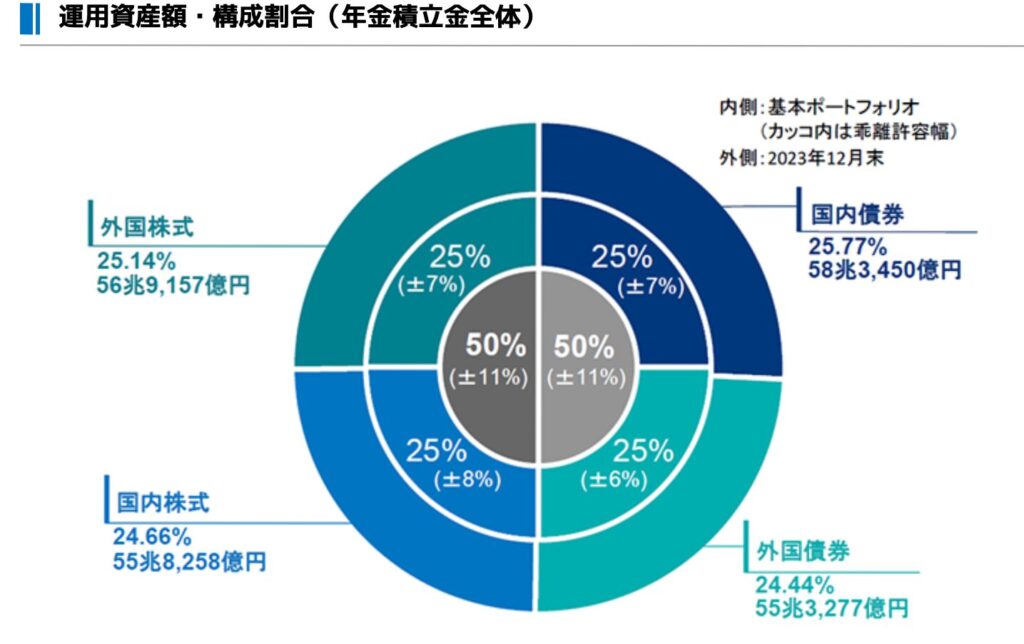

GPIFも半分は外貨で運用

日本の公的年金積立金の管理、運用を行っているGPIF(年金積立金管理運用独立行政法人)も運用資産の半分を外国株式と外国債権にしています。その運用結果が下図のとおり。

(引用:年金積立金管理運用独立行政法人 HP, 運用資産額・構成割合(年金積立金全体), リンク)

この比率で順調な資産形成に成功しています。個人資産も半分くらいは海外資産にするとうまくいくと思います。

このように金融資産は預金や株、債券といった種類だけでなく、通貨にも目を向けて分散しておくのが大切だなと最近強く思っています。

外貨預金にしない3つの理由

ではドル資産を何で持つか。

その1つの選択肢としてお手軽なのは「外貨預金」です。少し前も高金利のキャンペーンが打たれて話題になりました。

しかし、私が外貨預金のメリットは少ないと考えてやっていません。その3つの理由は次のとおりです。

定期預金だと資金がホールドされる

外貨預金で高金利を得ようとすると定期預金を組む必要があります。以下がSBI銀行での外貨定期預金(個人向け)の金利です。

定期預金に入れるとこの間は資金がホールドされて、流動性が失われてしまいます。

ペイオフの対象にならない

日本にはペイオフという預金保険制度があります。

ペイオフとは金融機関が破綻し預金等の払い戻しができなくなった場合等に、預金保険制度に基づき、預金保険機構が預金者に直接一定額の保険金を支払う仕組みのことです

外貨預金のしくみ(三菱UFJ銀行HP)

金融機関が破綻しても、1金融機関1預金者あたり元本1,000万円までとその利息等が保護されることになっています。

しかし日本のルール上、外貨預金はペイオフの対象になりません。ペイオフに至る可能性が低くてもリスクがあり、そのリスクをとる必要性がなければ避けるべきだと考えます。

為替差益が生じたら雑所得の処理(確定申告)が手間

外貨預金している間に円安が進んだ場合、為替差益が生じることがあります。これは嬉しいことですが、雑所得での処理となり手間も増えます。

金利は分離課税で源泉徴収のため、預金者の手間はありません。しかし為替差益で生じた雑所得は個人で精算し、確定申告する必要が出てきます。

これがかなり手間で、私が外貨預金を避ける一番大きな理由です。

外貨預金の代わりに私が実践している方法

私が外貨預金の代わりに実践しているのはSBI 銀行での「米ドル積立」とSBI証券でのVYM購入です。実践している理由は以下の通り。

【実践している理由】

- (低コスト化)米ドルをドルコスト平均法で購入して調達価格を下げられる

- 為替は様々な要因で上下するので定期買付で高値(円安時)掴みを避ける

- (省労力化)米ドル建MMFに変えれば手間を減らせる

- 米ドルのままだと自分で精算が必要、米ドル建MMFなら特定口座(源泉徴収あり)の場合は自動精算で手間なし

- (安定した資産拡大)VYMで長期で資産拡大が期待できる

- 約3%の分配金と下落耐性が高いので長期で現金で保有するより資産拡大が期待できる

ドル資産を「外貨預金」するよりもこのようなメリットがあると考えています。

次に私が実践している内容を紹介します。

【私の実践内容】

- SBI銀行で毎週米ドル積立(2024年4月現在は積立なら買付時は手数料0銭キャンペーン実施中)

- その日にSBI銀行からSBI証券へ入金

- 入金全額を米ドル建MMFに変える

- 米ドル建MMF購入額がVYM(高配当米国ETF)価格を超えた1口購入

SBI銀行で毎週米ドル積立

まずは円をドルにしていきます。ここでのポイントは①自動化と②低コスト化です。

私はSBI銀行を使っていますが両方に対応しています。

①自動化はSBI銀行には「外貨積立」の機能があり、これを使います。「外貨積立」を一度設定すると後は自動で買い付け続けてくれます。買付頻度も毎日、毎週、毎月から選べます。

定期の定額買付にしておけば「ドルコスト平均法」でドルの平均買付額は低く抑えることができます。

私は毎週8千円、ひと月で約3万円分のドルを購入するようにしています

②低コスト化で気にすべきは「為替レート」と「為替手数料」です。

SBI証券とSBI銀行では為替レートが異なります。SBI証券が約20銭高い傾向です。また、現在(2024年4月)のSBI銀行は定期積み立て設定で為替手数料がゼロ。そのため、個人調べでは「SBI銀行で定期積み立て」するのがコスト最安だと思います。

(引用:SBI銀行 HP, 外貨積立応援プログラム, リンク)

「SBI銀行で定期積み立て」でドルを買い続けるのが今のところベストだと判断しています

結論:SBI銀行なら簡単に安くドルを調達し続けられる

その日にSBI銀行からSBI証券へ入金 →米ドル建MMFに変える

調達したドルをそのまま放置しておくと為替差益を生んでしまいます。そのため、その日のうちにSBI証券へ移動、その後に入金全額を米ドル建MMFに変えます。これで、売買をしても譲渡益になり追加の手間がなくなります。

手間は少ない方が絶対いいに決まってますよね

結論:米ドル建MMFに変えておけば追加の手間がなくなる

米ドル建MMFが貯まったらVYM(高配当米国ETF)を購入

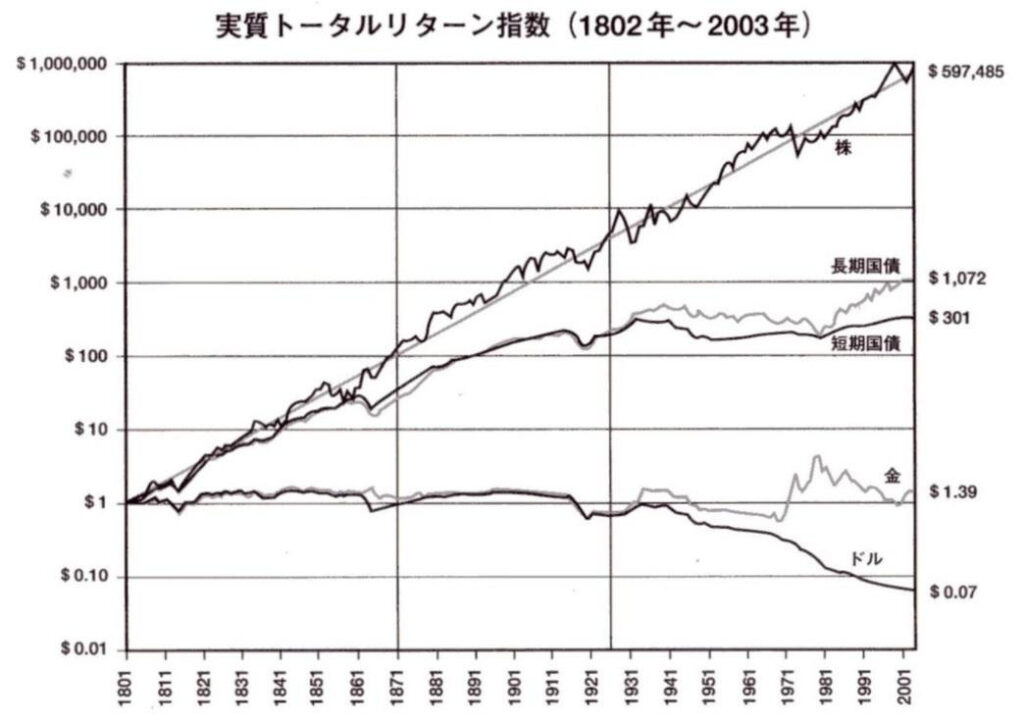

米ドル建MMFは短期債権などで運用されており、現在(2024年4月)では4.7%程の利回りがあります。このレベルなら米ドル建MMFのまま保有してもかなりメリットはあります。ただ、長期で考えた場合には債権よりも株式の方がインフレに強く、リターンも高い傾向にあります。

(引用:ジェレミー・シーゲル著『株式投資』)

そこで私は米ドル建MMFが貯まってきたら、有名な米国高配当ETF「VYM」をコツコツ購入していくようにしています。VYMを選ぶ理由がこちら。

【VYMを選ぶ理由】

- 平均配当利回りが約3%もある

- 連続増配13年(2010年〜2023年)の実績

- コロナショックも乗り越えた増配力

- 長期保有で配当利回りの上昇していく

- 暴落耐性も高く、株価もおおむね右肩上がり

- 債権には劣るが、資産として安定性がある

- インカムゲインだけでなく、キャピタルゲインも狙える

- 銘柄数も約400と分散が効いている

- 経費率も0.06%と非常に低い

投資の基本は①長期、②分散、③低コスト。VYMは②と③を満たす素晴らしいETFです。

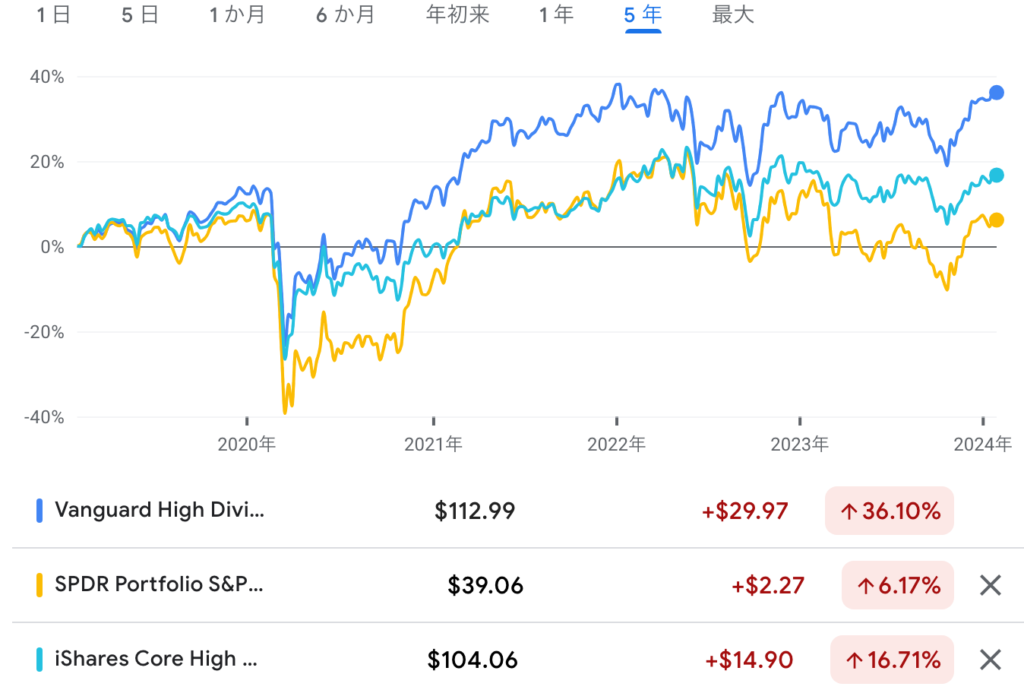

VYM以外に有名な米国高配当ETFに「SPYD」と「HDV」がありますが、それぞれの過去5年間のパフォーマンスがこちら。

(引用:Google Finance, リンク)

これを見るとVYM(青色)は株価のパフォーマンスも良く、下落耐性も高いので長期保有にも向いていることが見て分かると思います。そして、配当利回り約3%かつ増配力もあるので、時間をかけて育てていけば最強のドル生成マネーマシンになると期待しています。

VYMはETFだから資産が減るリスクも当然あります。でも、リスクがあるからリターンがある。投資においてリスクとリターンは表裏一体です。だから安定感抜群のVYMを選択しています。

結論:安定感抜群のVYMに継続投資、長期保有すれば最強のドル生成マシンになる(はず)

おわりに

このように私はドル資産を持つ重要性を感じているが、定期外貨預金にはメリットを感じていません。そこで、「米ドル積立」と「VYM購入」を続けて自分なりのドル生成マシンを構築しようと考えて実践中です。

資産形成のやり方は人それぞれだと思います。この記事があなたの資産形成のヒントになれば嬉しいです。

Xでコメントをもらえたら嬉しいです。一緒に資産形成を頑張っていきましょう!

*実際の投資は自己判断でよろしくお願いいたします。

株うさぎ Twitterやってます→@flat23_10000

コメント