この記事は次のような方の役に立ちます

【役立つ人】

- 新NISAが始まり、投資方針に悩んでいるので他の人はどうしているか見てみたい人

この記事を書いている『株式投資実践者の株うさぎ』はこんな人です。

本記事を書いているのはこんな人(2024.1.4.更新)

- 2012〜2013年に「うまくやれば早く、楽して稼げそうという理由で株の短期トレードに手を出すも、損して引退。

- 株価が少し上がったら売り、少し下がっても売りで利益はマイナス、手数料だけたくさん払いました。。。

- 2022年に”つみたてNISA”をきっかけに再挑戦を決意。資産運用の本を読み(2023年12月末時点で20冊)、まずは真似するところからインデックス投資と配当株投資を実践

- ゆっくり資産拡大を目指し中(今回は再現性と継続性を重視)

- 【現在の投資実績】

- つみたてNISAでインデックス投資を実践中(2022年開始〜現在)

- 【参考にしている本①】:ジェイソン流お金の増やし方(1,430円)

- 【参考にしている本②】:ほったらかし投資術(869円)

- eMAXIS Slim 米国株式(S&P500)がメイン

- 2023年の最終含み損益:+16.07%

- 日本個別株で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本③】:オートモードで月に18.5万円が入ってくる「高配当」株投資(1,650円)

- 【参考にしている本④】:年間100万円の配当金が入ってくる最高の株式投資(1,738円)

- 2023年の受け取り配当金:4,7439 円

- 米国ETF(米国ドル建て)で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本⑤】:バカでも稼げる 「米国株」高配当投資(1,515円)

- 【参考にしている本⑥】:本気でFIREをめざす人のための資産形成入門(1,540円)

- 2023年の受け取り配当金:$146.52

新NISAもスタートとした今年2024年の投資方針について整理してみました。

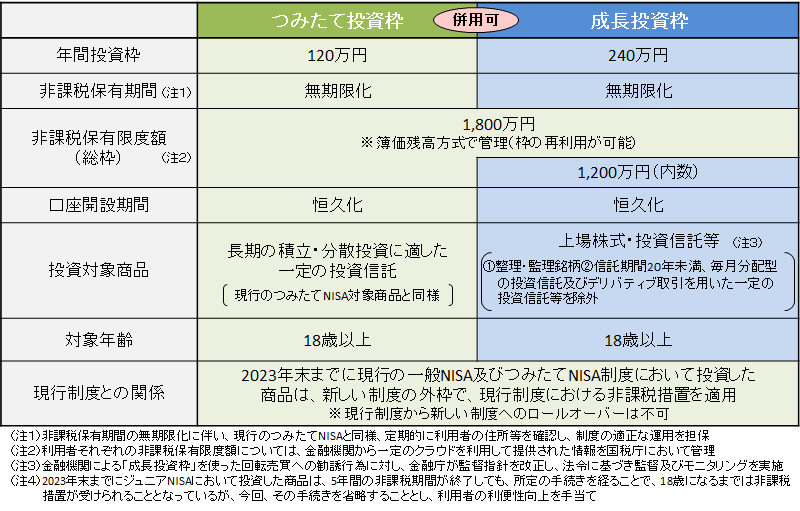

【補足:2024年スタートの新しいNISA制度とは】

(引用:金融庁 HP, 新しいNISAのポイント, リンク)

2024年の投資方針

先日、次のようなポストをしました。

今年はこんな感じで株式投資をしていけたらいいなと思っています

【方針1】つみたて投資枠でインデックス投資を継続

方針1つ目は『夫婦でつみたて投資枠でそれぞれS&P500, オルカンを毎月定額購入』です。

まだ私たちは「資産形成」の段階です。そのため、金融資産という木の幹を大きくしていく必要があり、こちらを最優先します。

とはいっても年初一括で満額投資するほどの資金はないので、まずは毎月5万円を「eMAXIS Slim 米国株式(S&P500)」へ継続投資することをキープします。

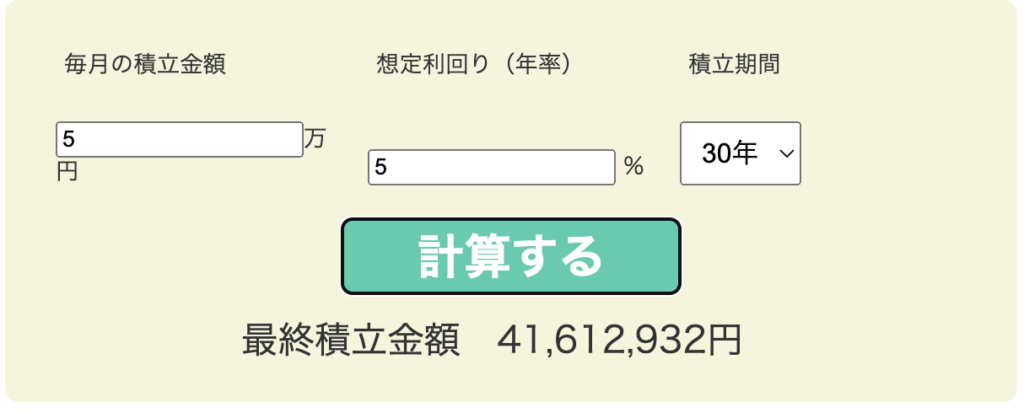

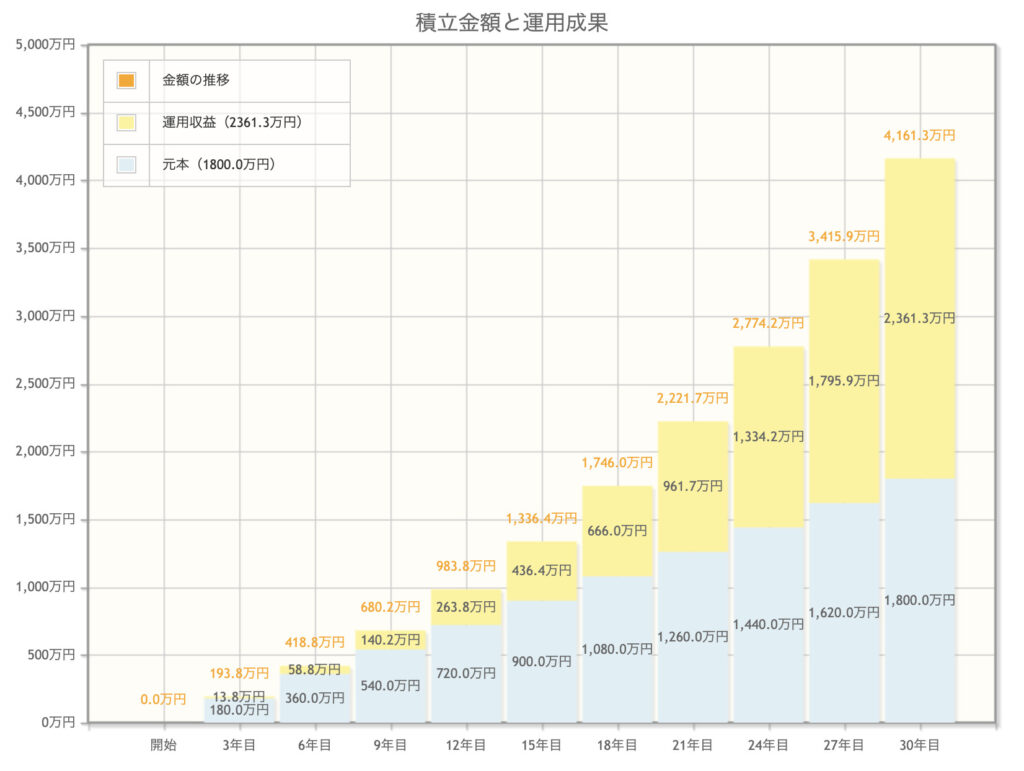

以下は金融庁の資産運用シミュレーションの結果です。毎月5万の積み立てでも30年継続できれば元本(1,800万円)以上の運用収益(2,361万円)を得られる試算になります。これで最低限の老後資金は確保できると思うので、キープしていきたいと思います。

(引用:金融庁HP, 資産運用シミュレーション)

投資は対象は『S&P500』を選択しています。

米国株がずっと安泰とは言い切れない、新興国の経済成長に投資した方がいい等の情報をXやYoutubeで見かけます。けれど、私は引き続き米国株は成長性するし、優位性があると思っています。理由としては国が発展するのと株価、配当が成長するかは別の話だと思っているからです。

株式投資なので投資先の企業の利益が増える、株価が上がる、増配する、これらがしっかり起こることが大切だと思います。そのため、稼ぎやすいビジネス構造になっていること、流動性のある市場があること、経営陣に株主還元のプレッシャーがあること等が重要です。米国企業への投資はこれを満たしやすいと思います。

また米国は国土、人口動態、技術力、資源の観点で見ても申し分ない国であることは言うまでもないでしょう。そのため、私は引き続き「eMAXIS Slim 米国株式(S&P500)」へ継続投資します。

現時点での成績はこんな感じで順調。ただ長期投資は山あり谷あり。浮かれず、淡々と継続していきたいです。

一方で妻は「eMAXIS Slim 全世界株式(オール・カントリー)」を積み立てることにしました。この理由は単純で一番無難だと思われるからです。

妻は私と違い株式投資に興味はほぼありません。そういう人は素直にオルカンです。これは山崎 元著「ほったらかし投資術」を読んだ結論です。

株式投資は敗者のゲーム。市場の平均を持って、じっとしていれば結局は問題ないはずです。

【方針2】外貨預金感覚でVYMをコツコツ積み立て(ドル建て)

方針2つ目は『VYMをコツコツ積み立て(ドル建て)』です。こちらは私の成長投資枠を使います。

VYMは有名な米国高配当ETFです。選ぶ理由がこちら。

【VYMを選ぶ理由】

- 連続増配13年突破(2010年から)

- コロナショックも乗り越えた増配力

- 長期保有で配当利回りの上昇が期待できる

- 暴落耐性も高く、株価もおおむね右肩上がり

- 債権には劣るが、資産として安定性がある

- インカムゲインだけでなく、キャピタルゲインも狙える

- 銘柄数も約400と分散が効いている

- 経費率も0.06%と非常に低い

投資の基本は①長期、②分散、③低コスト。VYMは②と③を満たすので、あとは長期で保有するだけ。外貨預金感覚でVYMの枚数をコツコツ積み上げていきたいと思います。

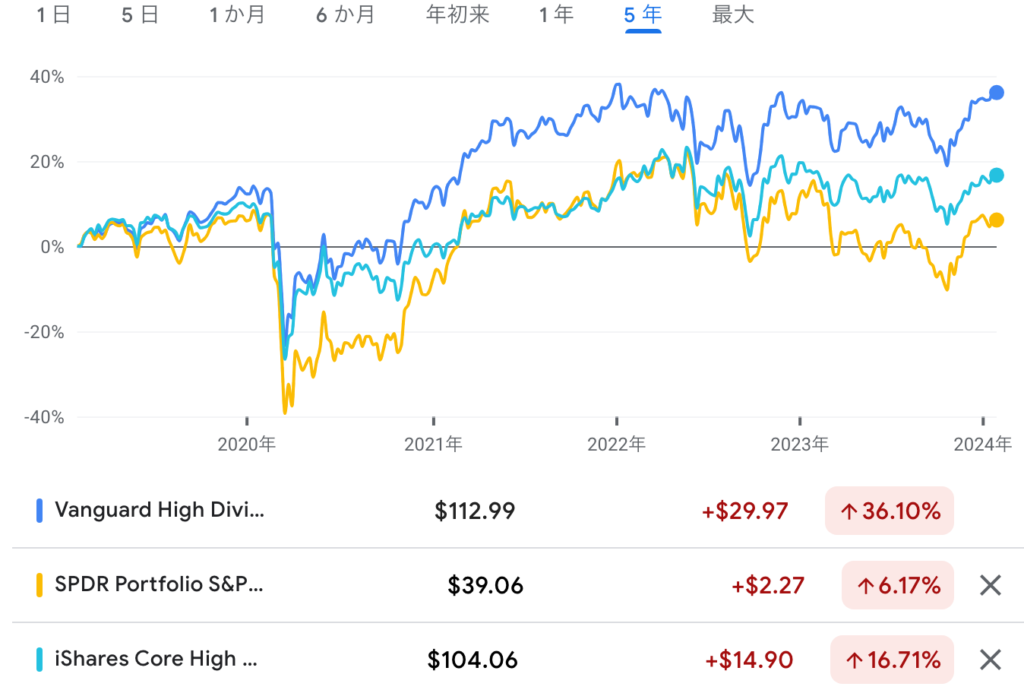

昨年、これ以外にもSPYD、HDVを保有してみましたが、その中で一番安定感を感じたのがVYMでした。VYM、SPYD、HDVの過去5年間のパフォーマンスがこちら。株価のパフォーマンスも良い感じです。

(引用:Google Finance, リンク)

SPYDは高配当(配当利回りが約5%)なのですが増配の継続性に乏しく、かつ下落耐性が低い。SPYDはVIX指数が大きく上昇した際にスポット購入するのが◎という結論です。

買い付けのルーティンとしては以下のスタイルにします。

【VYMの買い付けルーティン】

- SBI銀行で毎週定額をドル転

- その日のうちにSBI証券へ入金、その後ドル建てMMFを購入

- MMFが貯まってきたらVYMを買い付け

この順番です。

ドル転は一喜一憂しないように「ドルコスト平均法」にします。毎週の定額購入で平均買い付け額を均します。SBI銀行なら設定すれば自動でできるし、コスト面でも有利です。

先日、SBI証券においてリアルタイム為替取引による「日本円から米ドル」「米ドルから日本円」への為替取引手数料が0銭となりました。

ただ、とある方のポストを読んで気づいたのですが、SBI証券とSBI銀行では為替レートが異なります。SBI証券が約20銭高いようです。今のSBI銀行は定期積み立て設定で為替手数料が完全にゼロ。個人調べでこれがコスト最安だと思います。

次にこれをSBI証券に入金するわけですが、そのまま放置すると為替差益が発生し、確定申告の手間が増える可能性があります。これは要注意です。そこで、ドル建てMMFを購入、利益を譲渡益で管理(特定口座なら確定申告不要)しながら金利も受け取っていきます。

そして、このMMFの保有額がVYM株価を超えたら購入。この繰り返しです。

JUST KEEP BUYING! 長期で上昇が期待できるならタイミングを読まずに継続購入です。

【方針3】趣味程度に日本の高配当・連続増配株をコツコツ買い増し

方針3つ目は『趣味程度に日本の高配当・連続増配株をコツコツ買い増し』です。こちらは趣味枠です。

資産拡大の最大効率はインデックス運用、信託内での再投資であることに異論はありません。ただ私はそれのみを淡々と長期継続ができるか?と自問した時に、難しいかなと感じています。

長期継続で重要なのはモチベーション・精神力よりも仕組みづくりです。メンタルに依存せず、継続できる仕組みこそ至高です。そのため、先ほどのVYMと合わせて配当金の積み上げも並行して進めていこうと考えています。配当金はグラフにして見える化することで、自己肯定感を高められます。

今後、リーマンショックやコロナショックのような大暴落がきた時、投資信託の価値が大きく目減りしたとして堂々と構えていられるだろうか。その時の心の保険が配当株投資です。

最後に私が大事にしている株式投資の未来の著者、シーゲル博士の言葉を書かせていただきます。

「配当は下落相場のプロテクター、上層相場のアクセル」byシーゲル博士

裏の狙いとしては日本経済への興味を維持するための仕組みづくり でもあります。会社員として働いているので、様々な企業のビジネス動向を追うことはそちらにも良い影響があります。

【方針4】ひと月の中で余ったお金は妻の成長枠にてオルカン買い増し

方針4つ目は『ひと月の中で余ったお金は妻の成長枠にてオルカン買い増し』です。

生活防衛ラインとしての現金は残し、残りはなるべくリスク資産に振り分け、「リスクプレミアム」を受け取っていこうと思います。そのため、「給与 ー(マイナス) 生活経費」で余ったお金は無難なオルカンで運用です。なお、オルカンの運用は全て妻に託します。

バフェットも自分が先に死んだら、S&P500で運用するように妻に伝えているとのこと。私が先に死んでも資産形成できるように、オルカンで資産を妻に残すプランニングをしています。

おわりに

最大効率ではなく、継続安定性を重視した投資を今年も意識していきます。

また来年になったら言っていることが変わるかもしれませんが、ひとまず今年一年はこの投資方針をブレずに実行していこうと思います。

また、不定期で振り返り記事を書いていきたいと思います。Xでもコメントをもらえたら嬉しいです。皆さん、一緒に資産形成を頑張っていきましょう!

*実際の投資は自己判断でよろしくお願いいたします。

株うさぎ Twitterやってます→@flat23_10000

コメント