この記事は次のような方にオススメです!

【この記事を読んでみる価値がある人】

- 株式投資で長期で安定に(=ギャンブルにしたくない)資産形成をしたい人

- 新NISAの”成長投資枠”の使い方に悩んでいる人

- 配当金生活という不労所得生活に憧れる人

- 米国株に興味があるが何を買ったらいいかよく分からない人

(注)FIREを目指していなくても、資産形成の勉強のために読む価値は大ありです

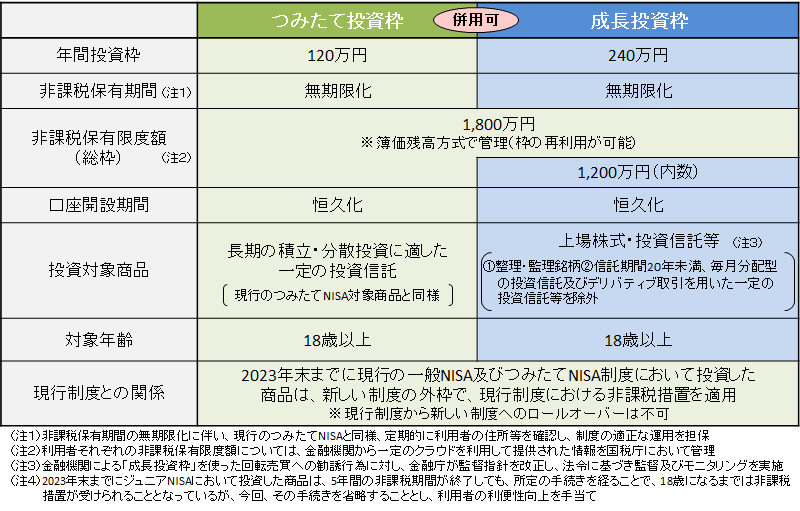

【補足:2024年スタートの新しいNISA制度とは】

(引用:金融庁 HP, 新しいNISAのポイント, リンク)

この記事を書いている『株式投資実践者の株うさぎ』はこんな人です。

本記事を書いているのはこんな人(2024.2.17.更新)

- 2012〜2013年に「うまくやれば早く、楽して稼げそうという理由で株の短期トレードに手を出すも、損して引退。

- 株価が少し上がったら売り、少し下がっても売りで利益はマイナス、手数料だけたくさん払いました。。。

- 2022年に”つみたてNISA”をきっかけに再挑戦を決意。資産運用の本を読み(2023年12月末時点で20冊)、まずは真似するところからインデックス投資と配当株投資を実践

- ゆっくり資産拡大を目指し中(今回は再現性と継続性を重視)

- 【現在の投資実績】

- つみたてNISAでインデックス投資を実践中(2022年開始〜現在)

- 【参考にしている本①】:ジェイソン流お金の増やし方(1,430円)

- 【参考にしている本②】:ほったらかし投資術(869円)

- eMAXIS Slim 米国株式(S&P500)がメイン

- 2023年の最終含み損益:+16.07%

- 日本個別株で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本③】:オートモードで月に18.5万円が入ってくる「高配当」株投資(1,650円)

- 【参考にしている本④】:年間100万円の配当金が入ってくる最高の株式投資(1,738円)

- 2023年の受け取り配当金:4,7439 円

- 米国ETF(米国ドル建て)で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本⑤】:バカでも稼げる 「米国株」高配当投資(1,515円)

- 【参考にしている本⑥】:本気でFIREをめざす人のための資産形成入門(1,540円)

- 2023年の受け取り配当金:$146.52

穂高 唯希さんの著書『#シンFIRE論』を読み、その前著にあたる『本気でFIREをめざす人のための資産形成入門』にも興味が持ったので読みました。個人的には2023年に読んできた投資本の中で一番内容が整理されていて驚きました。本記事ではそのポイントを整理して紹介するので、興味が出てきたら是非買って読んでみてください!

紹介する本はこちら↓

タイトル: 本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法

著者: 穂高 唯希

ページ数: 272ページ

価格: 1,540円

発売日: 2020/7/2

↓安く、たくさん読書をして知識を増やしたい方は『Kindle Unlimitedの無料トライアル』がおすすめ

*穂高 唯希さんとは

ブログ『三菱サラリーマンが株式投資でセミリタイアを目指してみた』を運営。幼少期に、その後の人生にかかわる死生観と金銭感を得る。14歳で金融に興味を持ち、慶應義塾大学在学中に北京大学に留学、経済学を学ぶ。給与の8割を高配当株・連続増配株に投資し、金融資産約7,000万円を達成。月平均20万円超の配当収入を得られる仕組みを形成。30歳で退職しセミリタイア、FIREを達成。日本版FIREムーブメントのの第一人者として新聞・TVなど多数メディアに取り上げられる。会社に縛られない生き方や、社会に貢献する公益投資など、新しい人生観を提唱。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

株式投資実践者である私が考える、この本から学べるポイントは次の3つです。

【本書の3つのポイント】

- 高配当・連続増配株に継続的に投資しろ

- 配当金という不労所得は不動産投資などに比べて手間が少ない大きなメリットあり

- 配当金投資は相場に張り付く必要もなく、個人の力量にも左右されない。シンプルに高配当株・連続増配株を買い増し続ければ、応分に資産が成長していく。

- 長期投資をする上で含み損は不可避。ただし、20年以上の継続投資でプラスになる可能性が高いので含み損でも悲観的にならずに継続投資すべき。

- 「高配当株」は株価下落により配当利回りが上昇し、キャッシュフロー面でクッションになる

- 「連続増配株」は低迷期であっても減配・無配になる可能性が低く、安定したキャッシュフローが見込める

- 支出を最適化しろ

- 資産形成には「収入 − 支出」の最大化が重要。そのための「支出の最適化 = 自分の価値観や目標に照らし合わせて、金銭に関わる経済行動を適切に取捨選択する」

- 収入を1円増やすには相応の力が必要、支出を1円減らすのは心がけや発想次第で容易

- 米国配当株投資でお金自動発生マシーンを作成・強化しろ

- 配当金について正しく理解することが肝心

- 潰れずに増配し続ける米国株に投資する

- 配当金を重視した投資は魅力的

- 米国配当株投資の初級 ⇨米国株ETF(VYM, HDV, SPYD)を買い続ける

- 米国配当株投資の上級 ⇨米国株個別株に挑戦する

- VIX指数が20を上回った時が買いの検討タイミング

本書で日本で初めてFIRE本を出版された穂高 唯希さんの投資の極意を学んでいきましょう!

本書の重要なポイント

著者は投資について次のように書いています。

以前は、米国株のように長期的に上昇してきた対象に投資する環境は、今ほど整備されていませんでした。しかし、この10年ほどで環境は大きく変わり、安価な手数料で、誰でも簡単にインターネットで米国株が購入できるようになりました。つまり、優良な投資対象にアクセスできる環境・機会は、年収の多寡に関わらず日本であまねく開かれており、分水嶺は「やるか、やらないか」という段階の、恵まれた環境にあるのです。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

現代は株式投資をするには恵まれた環境です。長期的に成長が期待できる米国株をインターネットで簡単に安く購入することができます。その恩恵を享受するかどうかの分水嶺は「やるか」、それとも「やらないか」です。

ぜひとも本書を理解して、資本主義の果実を享受しましょう

高配当・連続増配株に継続的に投資しろ

配当金のメリット(配当株投資の根幹)

株式投資による利益は大きく分けて2つ、①値上がり益と②配当金です。

①値上がり益

株を安い時に買って、高い時に売ることでその差益で儲ける方法。キャピタルゲインとも呼ばれる。日本で株式投資というとこちらがイメージされることが多い。

②配当金

株を所有することでその企業の利益の一部を配当金として受け取る方法。銀行の利子のイメージ。インカムゲインとも呼ばれる。

多くの企業は、投資家(株主)からの出資や金融機関からの借入などを元手に事業を営み、利益を生み出します。株主は投資先企業が倒産すれば株式の価値がなくなるリスクを負う一方、この利益などから「配当」という形で還元を受けることができます。

著者が実践してきた投資手法は「値上がり益」ではなく、この「配当金」をメインとしたものです。本書で書かれている配当金の9つのメリットは次の通りです。

【配当金の9つのメリット】

- 手間がかからない

- 配当金を出す株式を一度保有すれば、その企業が利益を生み出す限り、株主に還元されます。その際、一部が配当として、税金が引かれて自動的に証券口座へ入金される。

- 不動産投資や太陽光発電などのハードアセットによる収入に比べ、株式というペーパーアセットから生じる配当金は手間がかからない。

- 再現性が高い

- デイトレードのような値上がり益を狙う方法はタイミングの読み方や銘柄選定など個人の力量に決定的に左右される。一方、配当金は株式の買い増しを続ければ、応分に積み上がり再現性が高い。

- 不労所得の可視化になり、経済的自由の達成具合が明瞭

- 配当金という不労所得が可視化されることで、「生活費の何%が配当金でまかなえるか」という経済的自由の達成度を、客観的に数値化できて明瞭。

- 「配当金>生活費」という領域に達せば、余った分を株式購入に充てることで自己増殖的に配当金が増える段階。

- 出口戦略を考える必要性が基本的に生じない

- 配当金は含み益などの未実現利益とは異なり、実現利益。その都度現金化され、キャッシュフローが生まれるため、「いつ売却して現金化するのか」という出口戦略を考えるのが不要。

- 時間と共に積み上げることができ、相場局面に関わらずモチベーション維持になる

- 人間がモチベーションを維持したり、精神面での充実や心地よさを感じたりするのに大切なことは『時とともに成長を感じること』。3で書いたように可視化することで自分の投資行動を肯定しやすい。

- 投資継続の難関である下落局面において、無配当株(配当を出さない株)が資産減少するのみである一方、配当金があればメンタルを維持しやすい。また、それ自体が「下落局面でも買い増しする原資」となり、上昇相場に転じた時のアクセルにもなる。

- モチベーション維持により、長期投資が可能になる

- プラスサムゲームである株式市場の恩恵を最大享受するには、長期的に市場に居続けることが必要。配当金は相場局面に関わらずモチベーションを維持しやすく、結果、市場に長く残れるためにリターンがプラスに収れんしやすい。

- 他の生き方をする選択肢が増え、そのハードルが下がる

- 特に会社員はこれが魅力。経済的に他者に依存すると主体的に人生を描くことが難しいです。しかし、生活費を上回る配当金があれば、会社を離れるなどいつでも別の生き方を選択できるようになる。

- 月々のキャッシュフローや読みやすい

- 配当金という不労所得・キャッシュフローはセミリタイアという生活スタイルに極めて適す。なぜなら、配当金という月々のキャッシュフローが読みやすいから。

- 配当利回りが、株価下落の際にクッションになることがある

- 一部の高配当・連続増配株は株価下落時に、比較的に株価が下がりにくい場合がある。

配当金という不労所得は不動産投資などに比べて手間が少ないというのは大きなメリットがあります。本業が忙しいサラリーマンならこれは大きな魅了的だと思います。

そして、配当金メインの投資手法はデイトレードのように相場に張り付く必要もなく、個人の力量にも左右されません。シンプルに高配当株・連続増配株を買い増し続ければ、応分に資産が成長していきます。この再現性の高さも大事なポイントです。

また、配当金の積み上げ額を時間とともにグラフにして可視化することで、その成長度合いでニヤつくことができ、自分の投資行動を肯定しやすいという隠れたメリットがあります。これは利益確定を先送りする投資信託によるインデックス投資にはないメリットです。これによって、結果的に市場に長く参加でき、リターンがプラスに収れんしやすくもなります。

その他、下落相場でも無配当株(=株価の上昇を期待する株、GAFAMのようなハイテク銘柄など)よりも株価が下がりにくく、資産減少が小さいたのでメンタルに優しいです。そして、その状況でむしろ配当金により買い増しを進めることができるという特徴を持つのが『配当金』を利用した投資です。

かのウォーレン・バフェットも「急いで金持ちになろうとしてはいけない」と言っています。誰でも時間をかければお金持ちになれるはずなのです。配当金をコツコツ積み上げていけば、着実にお金持ちに近づけると思います。

再現性の高い手法を使い、焦らず、楽しみながら継続していくこと。これが重要です。

それが嫌なら後の記事を読んでも共感してもらえないと思いますので、ここで離脱されることをオススメします。

長期投資をする上で含み損は不可避

株式投資には、リターンが期待できる反面、当然リスクもあります。

特に投資家にとって嫌なことの1つは、保有株式の下落により『含み損』という「時価が取得価格を下回った局面」があります。

市場価格は変化するので当然、買った価格よりも価値が下がってしまうことがあります。この状態を『含み損』と呼びます。

人は含み損を抱えると、「もっと株価が下落して大損してしまうのでは・・・」と恐怖に駆られてしまいます。そしてその最悪の結果として、安値で株を売ってしまう、いわゆる『狼狽売り』をしてしまいます。

このように株価に一喜一憂していると、「株価の調子がよい時(=高値)に購入し、調子が悪い時に(=安値)で売ってしまう」という危険性が高まってしまいます。

これに対抗するためには歴史に学び、どのくらい長期投資をすればリターンがマイナスにならない(=元本割れしない)のかを覚えておけば泰然と保有し続けることができると思います。

以下に歴史的なデータを順番に紹介していきます。

元本割れしにくい保有期間とは?

歴史を遡り、日本株と米国株の元本割れしなかった期間は以下のとおりです。

- 日本株 ⇨投資期間が20年以上で元本割れリスクが消失

- 1966〜2005年における東証1部上場の時価総額による加重平均収益率のブレ幅を算出した結果、投資期間が20年以上で元本割れしなかった。

- 米国株 ⇨投資期間が15年以上で元本割れリスクが消失

- 1988〜2016年におけるS&P500のブレ幅を算出した結果、投資期間が15年以上で元本割れしなかった。

米国株の方が期間としては5年ほど短い結果ですが、日本株でも20年以上の期間で投資を続けることができれば元本割れしなかったことは覚えておいて損はない情報でしょう。

下落局面も見方を変えれば株を割安で買うチャンスです。そこで、配当金の再投資ができればリターンはプラスになる可能性は高いようです。

株価の最大下落率は?

株式投資は良いことばかりではありません。

金融危機や不景気、戦争や災害、パンデミックなどで株式市場全体が大きく下落することがあります。

例えば、米国の歴史的な出来ごとにおける下落率は次のとおりです。

| 出来ごと | 下落率 |

| キューバ危機 | -28% |

| ブラックマンデー | -34% |

| リーマンショック | -57% |

(本書をもとに作成)

一般的な景気後退局面の株価下落率は平均すると約30%、リーマンショックの時期にあたる2007年4Q(第4四半期)から2009年2Q(第2四半期)では株価は57%下落しています。

この結果から、私たち投資家は保守的に見積もり、「30〜60%程度の暴落はいつでも起こり得る」という心構えで投資活動を行っていく必要があると考えられます。

著者も次のように書かれています。

市場に臨む際に「貪欲」な心理状態でいると負けやすくなると感じました。市場の動きは読めないからこそ、おごらず・油断せず・謙虚に、市場と向き合うことが大切だと思います。ですから、何かデータを見積もる際は、保守的に見積もることを勧めます。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

景気にはサイクルがあり、終わらない好景気はなく、同様に終わらない不景気もないのです。だから含み損を抱えても、焦ることなく粛々と投資を継続していくことが重要なのです。

仮に30〜60%程度の暴落が来たら困窮するほど投資に資産を投じているのであれば、それはリスク許容度を超えている状態なので、投資を制限をもう少し制限した方が良いと判断することもできます。

相場低迷期が10年以上続くこともある

(2)では株価の下落率に焦点を当てました。(3)では下落期間の長さに焦点を当てます。

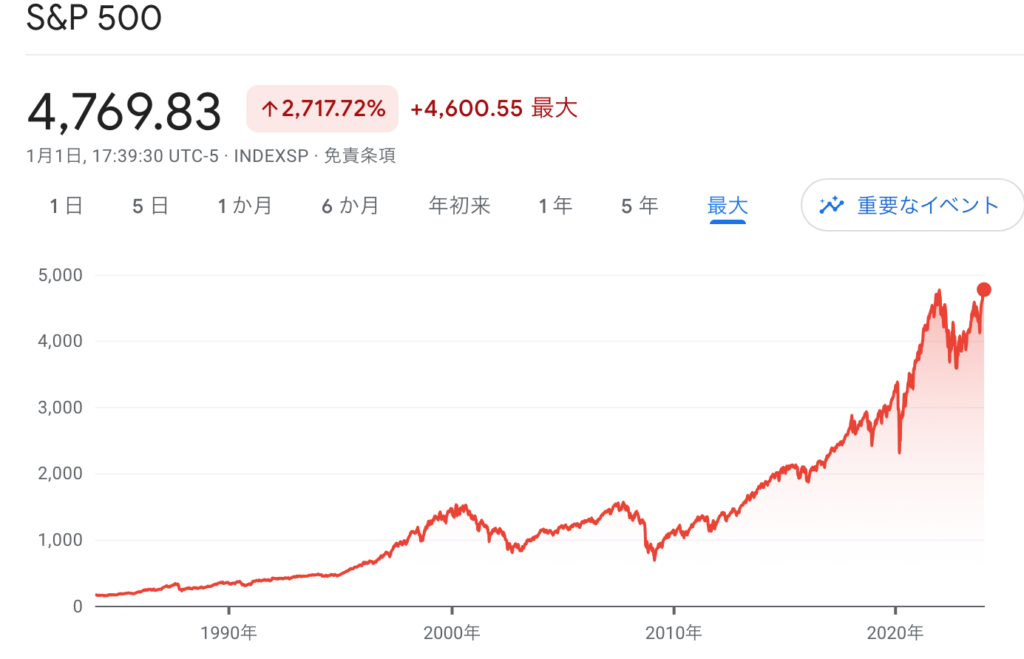

以下のグラフはS&P500の全期間のグラフです。

(引用:Google Finance)

全体的には右肩上がりに成長しているように見えますが、部分的に見るとそうではないことが分かるかと思います。

例えば、2000年にピークをとってしばらく低迷しているのが分かると思います。同レベルに回復するのに7年かかっています。

さらにそこから再度ピークをとって大きく下落していると思います。ここがリーマンショックで、回復しきるのに6年ほどを要しています。

2000年に株式を購入していたら約13年は低調な結果になっていたということが分かります。このように歴史的を見ても、10年以上にわたりリターンが芳しくないこともあるとに意識し、市場に向き合い続けるようにしましょう。

株価低迷・暴落時に長期投資家が取るべき対策は?

結論、「株価が低迷・下落した時こそ、淡々と株式を購入しておく」が対策になります。

何か特別な対策を期待していた場合は申し訳ありません。しかし、これが重要な対策なのです。投資で大事なのは「割安の時に買う」という行動です。

株価が低迷・下落していれば相対的に安く株式を購入できるため、同じ資金量でも購入できる枚数は増えます。

人は食材や日用品では少しでも安く買おうとする一方、株式においては逆の行動をとりがちです。人気になった株を割高にも関わらずに平然と買う、このように行動してしまう人が多いのが現実です。

またここで「高配当株」および「連続増配株」の保有が有利に働くことがあります。

まず「高配当株」ですが、株価下落により配当利回りが上昇することでキャッシュフロー面でクッションになることもあり、また、その配当金で割安になった株の買い増しができるといったメリットがあります。

「連続増配株」はその名の通り、過去から幾度の景気後退局面においても影響されることなく、配当を増やしてきた実績のある株たちです。そのため、低迷期であっても減配・無配になる可能性が低く、安定したキャッシュフローが見込めるというメリットがあります。

「高配当株」と「連続増配株」を組み合わせて保有し続けることで、下落局面というピンチも買い増しというチャンスに変えていける可能性が高いのです。

自分でコントロールできないことは頑張ってもしょうがありません。自分で変えられることに集中していきましょう!

支出を最適化しろ

資産形成する際に重要な要素は次の2つです。

- 「収入 − 支出」の最大化

- 運用利回りの最大化

このうち、資産形成において徹底すべき基礎とは、1の「収入 − 支出」の最大化です。

運用利回りは外部環境や当人の力量に大きくされるためコントロールが難しい領域です。これに対し、節約や支出削減という「支出の最適化」は自分が主体的にコントロールできる領域であり、再現性があります。

ここではこの「支出の最適化」について解説していきます。

穂高さんは「主体的に生きること」を重んじているので、自分の価値観に合った範囲でお金を使うことが大切だと主張されております。

「節約」ではなく「支出の最適化」

本書で著者は「支出の最適化」について次のように言っています。

「支出の最適化」とは俗にいう「節約」という言葉に近くなりますが、私はこの「節約」という言葉が、どうもしっくりきません。「節約」って、響きがケチ臭くないですか?(笑)「若い時は節約なんてケチ臭いことをするな」なんていう言説もあるぐらいですから、どうもネガティブなニュアンスがゼロではない気がします。そこで、「節約」というより、「支出の最適化」というワードを提唱したいと思います。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

著者は「節約」や「倹約」について「雑巾を絞ってカラカラになるまで我慢して支出をカスまで搾る」というイメージではなく、「自分の価値観や夢・目標に照らし合わせて、金銭に関わる経済行動を適切に取捨選択する」ことだとも言っています。

「節約」は「自分の将来可能性を狭める行動」ではなく、「自分の将来可能性までのロードマップを適切に踏んでいく上で必要な作業」のため、より前向きなイメージの「支出の最適化」と呼んでいるようです。

支出の削減は同額の利益を得るよりはるかに簡単

家賃や通信費など毎日かかる固定費の削減は継続的に支出を減らす効果があり、新たな所得を生み出すよりもはるかに費用対効果が高いと著者は言っています。

収入を1円増やすには相応の応力が必要ですが、支出を1円減らすのは心がけや知識・発想次第で容易です。

穂高さんは給与の8割を株式買い付けの回すという鉄の掟を貫いてきたようですが、それを達成するには「支出の最適化」が必要不可欠だったようです。

支出最適化15選

本書で紹介されている「支出最適化15選」を簡単に紹介させていただきます。

【配当金の9つのメリット】

- ペットボトル飲料を買わず、水筒持参

- 支出は何でも「年換算」するとインパクトが如実に感じられて◎。1日2本を毎日買っていたら、150円×2本×365日=約10万円。

- タバコを買わず、タバコ株を買え

- 「タバコを吸う側」になるか ⇨1箱(約500円)×365日=約18万円の消費

- 「タバコ株を買う側」になるか ⇨米国タバコ大手「アルトリア・グループ(MO)」の2010〜2019年の収益率は年率 約15%。少なく見積もって年率10%で、毎年上記の18万円追加投資をしたら10年で316万円の利得。

- 財やサービスを消費する側ではなく、資本家側(株主側)にいるか否かで、大きな金銭的差異が生じる。

- 飲み物は白湯でOK

- 金銭面でも健康面でも 白湯>スタバ

- デートは公園で手作りピクニック

- デートは何も高い料理店で食事することじゃない。価値観さえ一致していれば、手作り料理を公園で食べるのも素敵。

- 書籍は図書館利用

- 日本は公共施設が極めて充実している。新刊は予約で対応。

- 会社の飲み会は必要最低限

- 価値観次第ですが、付き合いなどで参加しているならバッサリやめてみることも一案。

- 株主優待を徹底活用すべし

- 散髪はセルフカットか1000円カット

- 携帯電話は格安SIM

- プールやジムは公共施設を活用

- コンビニでの買い物は避ける

- 買い物カートは使わない

- スーパー等で買い物する時はカートを使わないで浪費を阻止。

- 可能な限り、現金ではなくクレジットカードを利用

- 保険には入らない

- 日本は国民皆保険制度により、健康保険とい強力な味方が付いている。

- 貯蓄性・円建て・外貨建て・変額など種類に関わらず、生命保険や医療保険は基本的に不要。

- 保険を通して投資するような金融商品も基本的に不要。

- 階段は資源

- 階段とは、そこかしこに存在する、非常に有難い資源。利用するだけで運動になり、運動すると脳が活性化して仕事もはかどる。

これ以外に「今あるものを活用することで大抵のことは事足りる」と書かれています。

新たなモノを買う前に、今あるもので対応できないか考えるのは大事ですね。モノを買えばスペースもとります。レンタルを考えるのも良いですね。

米国配当株投資でお金自動発生マシーンを作成・強化しろ

お金自動発生マシンと聞いて、「そんなうまい話あるかいな」と思うかもしれません。著者は次のように言っています。

お金自動発生マシンというと、いささか陳腐な表現になってしまいますが、そういったものは実在します。実際に「お金自動発生マシンのみを活用することで生計を立てる」という、いわゆる「夢の配当金生活」を実現されている方は、実際にいます。私も実際に配当金生活を実現した方にお目にかかる機会がありました。

このお金自動発生マシンは、限られた人や特別な才能がある人にしか作れないわけではありません。証券口座を開設し、株式を購入すれば、配当金という形で自動的にキャッシュフローが生まれます。これこそが、お金が自動で振り込まれる最も手のかからない仕組み、つまり資産が所得を生む資産所得です。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

本書では「米国株」を活用した「配当金投資」が紹介されています。以下にそのポイントを紹介します。

以下にポイントを紹介します

配当金について正しく理解することが肝心

配当金は打ち出の小槌ではなく、基本的にはきちんと利益があって初めて、それを株主に還元できるものです。

企業の貸借対照表(=バランスシート、B/S)の右下部分に純資産の項目があります。この純資産内訳に「株主資本」があり、その中に「利益余剰金」があります。

通常、配当金はこの利益余剰金という「株主資本」から払い出されます。つまり、「株主に帰属する資本」から配当としう形で「株主」に払い出されているのです。

株主が元々自身の資産として保有しているお金の一部が配当金として株主に払い戻されるイメージですね

つまり、配当とは結局自分の資産を自分で引き出しているのと同じようなものなのです。これが「配当は一種の利益確定」と言う理由です。

ただし、税制上、配当を出すたびに課税されるため、配当を出さない株や分配金を出さない投資信託などに比べて、税制上のメリット(=課税の繰延効果)はありません。

そのため、資産運用効率は下がります。『配当金の9つのメリット』が役に立つ(モチベーションの維持効果など)と思えれば配当株投資を選択するのがいいでしょう。

私のように投資信託と併用するというアイデアもありだと思います

潰れずに増配し続ける米国株に投資する

米国の「増配を長期にわたって続けた企業」、つまり「連続増配企業」の多さについて説明します。

米国連続増配企業には以下のような称号があります。

- 配当王(Dividend Kings) ⇨連続増配50年以上

- 2019年11月末時点で29企業

- 配当貴族(Dividend Aristocrats) ⇨連続増配25年以上

- 2019年11月末時点で109企業(連続増配25年以上、50年未満)

| 米国企業 | 連続増配年数 | 日本企業 | 連続増配年数 |

| American State Water | 65 | 花王 | 29 |

| Dover Corp. | 64 | リコーリース | 24 |

| Northwest Natural Gas | 64 | SPK | 21 |

| Emerson Electric | 63 | 小林製薬 | 20 |

| Genuine Parts Co. | 63 | 三菱UFJリース | 20 |

(本書をもとに作成)

日本の投資信託でも「配当貴族」と名のつくものはこれと関係しています

これを見て分かるようい米国企業の連続増配年数の長さはずば抜けています。

また、様々な業種からランクインしており、

- 世界最大の一般消費財メーカー P&G

- 付箋「ポストイット」でお馴染みの化学・電気素材メーカー 3M

- 製薬・医療機器・ヘルスケア製品を取り扱うジョンソン・エンド・ジョンソン

- コカ・コーラや綾鷹でお馴染みのコカ・コーラ

など、日本人の生活に根ざした企業も多くあります。

このように日本で生活していながらも、米国企業のビジネス活動に貢献しているのです。

このようにグローバルに活躍する米国企業は稼ぐ力も高く、高い配当金や連続した増配が期待できるため日本株よりも投資対象として魅力が高いのです。

配当金を重視した投資の魅力

配当金投資の魅力がこちらです。

配当金を重視した投資の特長として、「相場が上がっても、下がっても、うれしい」と思える点が挙げられます。相場が好調な時は、資産額が増えてうれしいですし、相場が低調な時は、株価が下がっているので、多くの株数を購入できます(ただし、業績が低迷し続けるような銘柄等は除きます)。そしてその下げ相場でも配当を増やし続けてきた連続増配企業が配当を増やせば、増えた配当金で、さらに株数を増やすことができます(もちろん必ずしも今後も増配されるとは限らないことには注意が必要です)。これが、次の上昇相場で「アクセル」の役割を果たします。これがリターン面におけるサポート材料です。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

相場が上がっても嬉しい、下がっても嬉しいのが配当金投資の魅力です。

配当株投資は長期で継続するために大切な「嬉しさ、楽しさ」があるのが良い点だなと感じています

米国配当株投資の初級 = 米国株ETFを買い続ける

ETFとは

これまで高配当株や連続増配株について説明してきましたが、資産運用・株式投資になじみのない方にも取り組みやすい投資対象は『ETF』です。

ETF = 「Exchange Traded Fund」の略。日本語では上場投資信託と呼ぶ。

特定の指数に連動するように運用されます。

1例えば日本にはTOPIXがあり、これは東京証券取引所によって発表される、東証1部(=今のプライム市場に相当)の全銘柄の値動きを反映した株価指数です。TOPIXに連動するETFは、TOPIXの値動きとほぼ同じ値動きをするように運用されます。

つまりTOPIX連動のETFを保有すると「TOPIX全体に投資した」ことになり、東証1部上場のトヨタ自動車や三菱UFJフィナンシャル・グループなど多数の企業にまるっと一気に投資できるのです。

個別株ではなくETFを保有する魅力はこの「手軽に分散投資できる」という点です。

株式投資は失敗すると、「企業が倒産し、紙クズになって無価値になる」というイメージがあると思います。これは確かにその通りです。

しかし、数十から数百の企業に分散投資すれば、その分リスクは低減します。例えば、500社に分散投資するETFであれば、そのうち1社が倒産して株価がゼロになっても、そのETFが受ける影響はわずかです。

こういったETFをわずか0.1%以下の手数料で数多く提供しているのが米国の資産運用会社です。代表的なのは次の3社です。

- ザ・バンガード・グループ

- ブラックロック

- ステート・ストリート

この3大資産運用会社が組成するETFは基本的に低コストで分散が図れるものが多数揃えられています。

日本の一部の金融機関の金融商品は手数料が高く、その分リターンが低下してしまいます。。。

ETFは手間も時間もかからず楽

いちいち企業の決算や経営状況をチェックしている暇や労力なんてないわよね・・。

あなたはどうでしょうか?このように感じている方にもETFは適しています。

分散投資によって個別の業績におけるリスクは分散されており、個別の決算や財務状況を細かくチェックする必要はありません。

また、指数の組み入れ銘柄変更ルールに応じて、入れ替えが行われるためリバランスも自動で行われるためメンテナンスの手間もかかりません。

時間と知識があるからと言ってリターンに直結しないのが株式投資。一種の「諦め」も必要。だからETFで投資に簡単に参加してみるのがオススメです。

著者オススメの3つの米国高配当株ETF

著者オススメの米国高配当株ETFは次の3つです。

著者オススメの米国高配当株ETF(2024.1.4 時点)

- VYM(バンガード)

- 設定日:2006年11月10日

- 銘柄数:約400銘柄

- 経費率:0.06%

- 配当利回り:約3%

- 「金融」、「生活必需品」、「資本財」セクターが多い

- HDV(ブラック・ロック)

- 設定日:2011年3月29日

- 銘柄数:75銘柄

- 経費率:0.08%

- 配当利回り:約4%

- 「ヘルスケア」、「エネルギー」、「生活必需品」セクターが多い

- SPYD(ステート・ストリート)

- 設定日:2015年10月21日

- 銘柄数:80銘柄

- 経費率:0.07%

- 配当利回り:約5%

- 「金融」,「不動産」、「公共事業」セクターが多い

米国株には「セクター」という概念があります。セクターとは、業種・産業分類のことであり、次の11種のセクターが存在しています。

米国株の11種のセクター

- 生活必需品

- 日用品、飲食料品

- プロクター&ギャンブル(P&G)、コカ・コーラ など

- ヘルスケア

- 製薬、医療機器、ヘルスケア製品

- ジョンソン・エンド・ジョンソン(J&J)、ファイザー など

- 公共事業

- 社会インフラ(電気・ガスなど)

- デューク・エナジー、サザン・カンパニー など

- 情報技術

- 通信技術、コンピューター

- アップル、マイクロソフト など

- 資本財

- 建物、設備、乗り物

- スリーエム、ボーイング など

- エネルギー

- 石油、ガス

- エクソンモービル、シェブロン など

- 通信サービス

- ITサービス

- アルファベット(=グーグル)、フェイスブック など

- 一般消費財

- 一般消費者向け小売、製造業、サービス

- アマゾン、ウォルト・ディズニー など

- 金融

- 金融

- JPモルガン・チェース、ゴールドマン・サックス など

- 素材

- 素材、化学

- デュポン、ダウ・ケミカル など

- 不動産

- 不動産

- アメリカン・タワー、サイモン・プロパティー など

それぞれ組み入れ比率の高いセクターが異なっています。セクター分散の観点からこれら3つを組み合わせて保有するアイデアも良いと思います。

これらのETFを保有することで米国の高配当・連続増配株に簡単に分散投資が完了します。まずはこれらを少額保有してみることから始めてみるのがオススメです。私もこれらを少額保有して、値動きや配当金の受け取りをまずは体験してみることから始めました。

米国配当株投資の上級 = 米国株個別株に挑戦する

個別株への投資

ここから本書で書かれている応用編として、ETFではなく個別株への投資について解説します。

あなたが次のどれかに当てはまる(始めてみて当てはまりそう)ならこの下を読むことをオススメします。

【個別株への投資をオススメする人】

- 自動的に分散してくれるETFだけでは物足りない人

- 株式投資に深く興味が出てきた

- 自分好みのポートフォリオをデザインしたい人

- 毎月の自動投資ではなく、タイミングを読んで購入したい人

繰り返しになりますが、投資に割く時間があまりない人、投資が趣味ではない方はETFへの機械的な積み立て投資でも十分な資産形成が可能、場合によってはそちらの方がリターンが高い可能性がある点はおさえておきましょう。

個別株の魅力は次の通りです。

【個別株投資の魅力】

- 市場平均を上回るリターンを達成できる可能性を秘めている

- 高配当の個別株に投資することで、配当収入を多く得やすい

- 単純に楽しい

特に個別株を自分で調べ、選んでいく過程は3の「単純に楽しい」という魅力があります。著者も次のように書かれています。

市場平均を上回ることは困難と言えますが、人によっては個別株への投資は単純に楽しめるのも事実です。自分でポートフォリオをデザインし、業績をチェックし、配当金の入金メールに心踊り、嬉々としてエクセルの配当金集計表に入力をするというこれらの作業自体が単純に楽しいという面があります。四半期ごとの業績チェックというメンテナンスは必要ですが、定期的に配当金を振り込んでくれるその銘柄たちは、会社員時代には半ば妖精さんのようにありがたいと思うこともありました。配当金は生活に彩りを添えてくれます。

本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法 (穂高 唯希)

著者が実際に投資していた米国高配当株10銘柄は以下です。(これら企業の特徴の掲載は控えます。興味がある方は本書をお読み下さい)

【著者が過去に保有していた米国高配当株10銘柄】

- ジョンソン・エンド・ジョンソン(J&J)

- アッビィ

- アルトリア・グループ

- ベライゾン・コミュケーションズ

- AT&T

- サザン・カンパニー

- デューク・エナジー

- エクソンモービル

- ロイヤル・ダッジ・シェル

- IBM

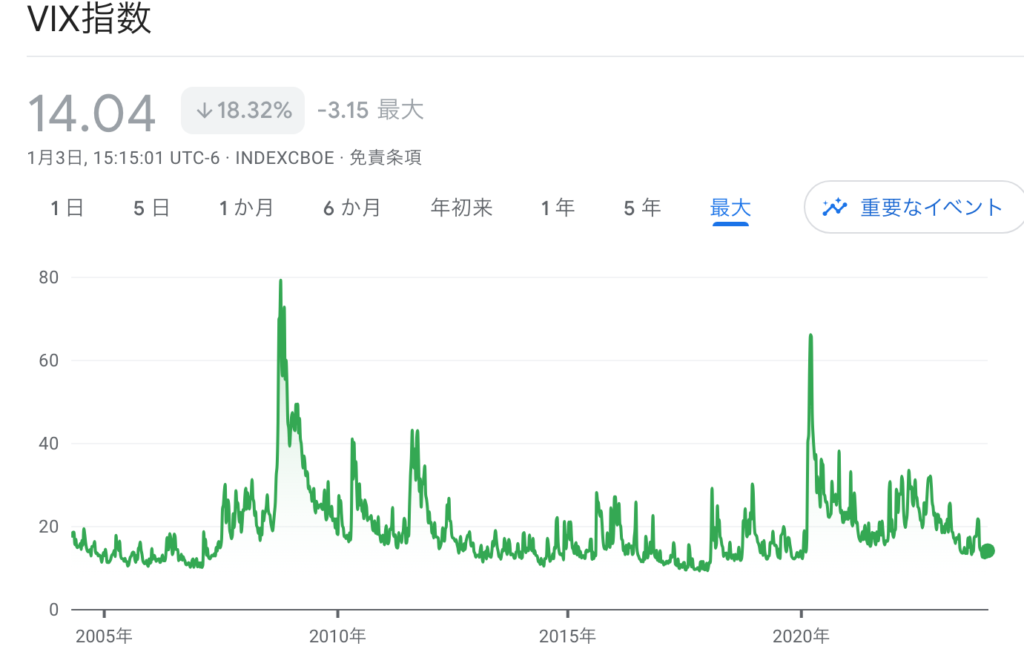

個別株の買いタイミングの検討目安(VIX指数)

最後に、過去において購入タイミングの検討目安になってきた指標についてご紹介します。株式の購入方法は大きく分けて次の2つです。

- 定期積み立てで購入

- タイミングを見計らって(=割安になった時に)購入

このうち2番の見極めはとても難しいものです。その分、成功すれば多くのリターンが期待できます。

でも、いつが割安で買いタイミングなのか見極めるのは難しそう。最後は勘に頼ってしまいそう・・。

絶対的な指標はありませんが1つ参考になるのは「VIX指数」です。

VIX指数 = 米シカゴ・オプション取引所(CBOE)が、S&P500種株価指数を対象とするオプション取引のボラティリティ(変動率)を元に算出、公表している指数。英語では「investor fear gauge」、別名Volatility Index(略称:VIX)と呼ばれる。(参考URL:恐怖指数|証券用語解説集|野村證券 (nomura.co.jp))

VIX指数は恐怖指数とも呼ばれます。オプション取引の値動きをもと算出されていますが、ここでの理解は「VIX指数が高いほど、投資家が市場の先行きに対して不安を感じてる」という状態を表している で良いと思います。

人々が株式に対して不安を感じると「売り」が多くなります。それが市場全体で起こると将来性がある株も含めて株価が大きく下落します。この状態では株が割安な価格になり、”割安”で「買う」には良いタイミングである場合が多いのです。

本書では「VIX指数が20を上回った時が買いの検討タイミング」と紹介されています。以下に実際にVIX指数のチャートを載せておきます。

(引用:Google Finance)

2008年のリーマンショック、2020年のコロナショックで数字が大きく上昇しているのが見て分かると思います。過去を振り返ればこれらた絶好の買いタイミングだったようです。

繰り返しになりますが個別株は初心者にはオススメしにくい手法です。まずはETFで株式投資に慣れていくことを優先しましょう。

株式投資をギャンブルにするか、資産運用にするかはあなた次第です。

【まとめ】学べる3つのポイント

本書のポイントをおさらいします

【本書の3つのポイント】

- 高配当・連続増配株に継続的に投資しろ

- 配当金という不労所得は不動産投資などに比べて手間が少ないというのは大きなメリットがあ

- 配当金投資は相場に張り付く必要もなく、個人の力量にも左右されない。シンプルに高配当株・連続増配株を買い増し続ければ、応分に資産が成長していく。

- 長期投資をする上で含み損は不可避。ただし、20年以上の継続投資でプラスになる可能性が高いので悲観的にならずに継続すべき。

- 「高配当株」は株価下落により配当利回りが上昇することでキャッシュフロー面でクッションになる

- 「連続増配株」は低迷期であっても減配・無配になる可能性が低く、安定したキャッシュフローが見込める

- 支出を最適化しろ

- 資産形成には「収入 − 支出」の最大化が重要。そのための「支出の最適化」=「自分の価値観や夢・目標に照らし合わせて、金銭に関わる経済行動を適切に取捨選択する」

- 収入を1円増やすには相応の応力が必要、支出を1円減らすのは心がけや知識・発想次第で容易

- 支出最適化15選の紹介

- 米国配当株投資でお金自動発生マシーンを作成・強化しろ

- 配当金について正しく理解することが肝心

- 潰れずに増配し続ける米国株に投資する

- 配当金を重視した投資は魅力的

- 米国配当株投資の初級 ⇨米国株ETF(VYM, HDV, SPYD)を買い続ける

- 米国配当株投資の上級 ⇨米国株個別株に挑戦する

- VIX指数が20を上回った時が買いの検討タイミング

いかがだったでしょうか?

私も投資に関しては本で学んだことを少しづつ実践し、少額ながらリターンを得ることができています。是非とも手元において「ゆっくり着実に」資産形成していきましょう!

本は1回読んでも全て理解するのは難しいです。だから私も定期的に読み返しています

*実際の投資は自己判断でよろしくお願いいたします。

株うさぎ Twitterやってます→@flat23_10000

コメント