『資産運用実践中の株うさぎ』です。11月の投資活動を振り返りたいと思います。

11月の投資活動

11月末時点のPFは以下のようになりました。

【11月末時点のPF】

- 日本株現物: 344万(配当利回り 4.1%)

- 米国ETF: 112万(配当利回り 4.3%)

- つみたてNISA: 71万(+18.2%の含み益)

- 合計: 約527万

今は基本的にはNISAの定期積立と米国高配当ETFの買い増しのみを進めています。

米国が利下げを見越して別末ごろから株高傾向になってきたため、含み益が戻してきました。

直近のVIX指数は13と非常に低くなっています。実に穏やかな市場です。まだまだ私の投資人生は試練にさらされておらず、運よく含み益が出ているのだとこの数字を見ながら自分を戒めています。

(引用:Google Finance)

投資は暴落を乗り越えてからが本番。今は暴落待ちの状態です。

以下、10月の振り返りです。

インデックス投資 vs 高配当株投資 に対して今思うこと

最近、穂高 唯希さんの「#シンFIRE論」を読み、「モチベーションを維持しやすいこと」、これこそが「高配当株投資」の大きなメリットであると認識するようになりました。個人的にはこれは大きな気づきだと思っています。

本書では著者が配当金について次のように書かれています

私が資産運用をはじめるときにも、まず「段取りと仕組み」に注力しました。心地よく継続するためです。結果的に効率にも寄与したと思います。人間の心理として、株価が上がれば追随して買いたくなり、株価が下がれば「さらに下がるかも」と恐怖で売りたくなる。しかしそうしていると、継続的に利益は上がらない。ではどうするか。積み上げられるものを評価指標(KPI:KeyPerformanceIndicator)にすることです。私がFIRE達成まで、「KPIは配当金」と言い続けたのはそのためです。

経済・精神の自由を手に入れる主体的思考法 #シンFIRE論(穂高 唯希)

このように目標管理として数値化できる配当金を活用したということです。

確かに数値化されていない目標は継続が難しいというのは人生経験からも納得できる部分です

また、長期株式投資さんも著書で配当金の推移をグラフにし、視覚的に楽しむことを推奨されています。

配当株投資は配当金の増え方を見える化し、その推移を眺めることで成長を感じ、自分の投資活動を肯定しやすいという大きな心理的メリットがあると思うのです。

肯定的になってくると行動も変わってくると思います。日々の出費においても、「目先の快楽」と「将来の快楽」を自然と天秤にかけるようになります。

実際に自分も無駄にモノを買わなくなってきました。現在は1株投資が可能なので、少額から株式投資が可能です。なのでこれ服やガジェットを我慢して株を買うのはどうだろう?と自問するようになりました。

人によっては買い物が人生のガス抜きということもあると思いますが、これを株式で行えばガスは抜けて、将来も潤います。一石二鳥ですよね。

アクティブ運用はパッシブ運用に勝てない。現代は敗者のゲームである。投資を勉強すると投資信託によるインデックス運用が最強であるという結論に行き着きます。

でも、長期で投資を継続するにはメンタル管理が重要だと思うので、投資継続に自信がない人は「高配当株投資」の方が向いているのだと思います。

無責任にインデックス投資を家族や兄弟、会社の同僚に提案するのはどうだろうとずっと思ってきましたが、高配当株投資なら勧めるのはアリだなと最近は思っています。

その場合は「配当太郎」さんの本に沿って100万円分のポートフォリオを作る→配当金が年間12万円もらえるポートフォリオに育てるの順番で進めていくのが初心者にはやりやすいかなと考えます。

新NISAに向けて

SBIでも新NISAの設定ができるようになりましたね。

Xでは新NISA開始と同時に毎年、満額の360万円の投資する設定を終えたポストが飛び交ってますが、私はひとまず5万円でスタートすることに決めました。早期に満額埋めるのが最強だと理解していますが、現実的にはそうはいきません。

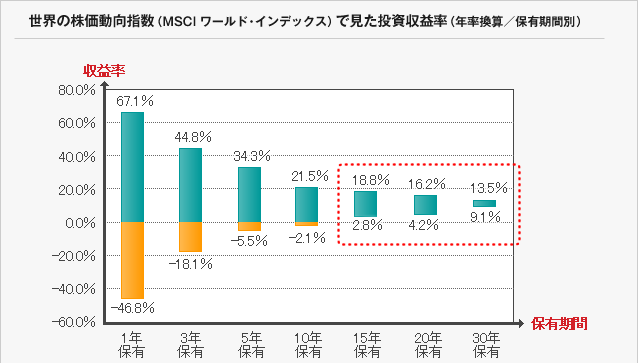

以下は世界の株価動向指数で見た投資収益率です。このデータのように歴史を見るとS&P500やオルカンを20年以上の保有すれば、年率5%以上も結果に収れんする可能性が高いと言われています。

(引用:東海東京証券HP, HP)

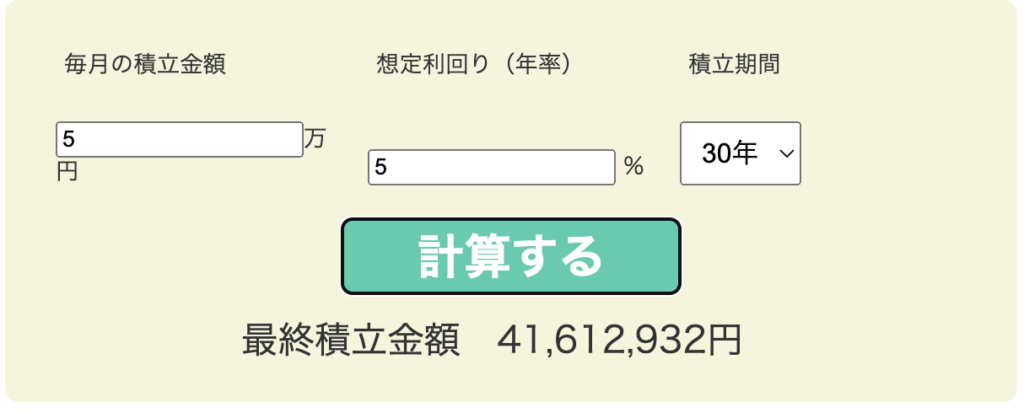

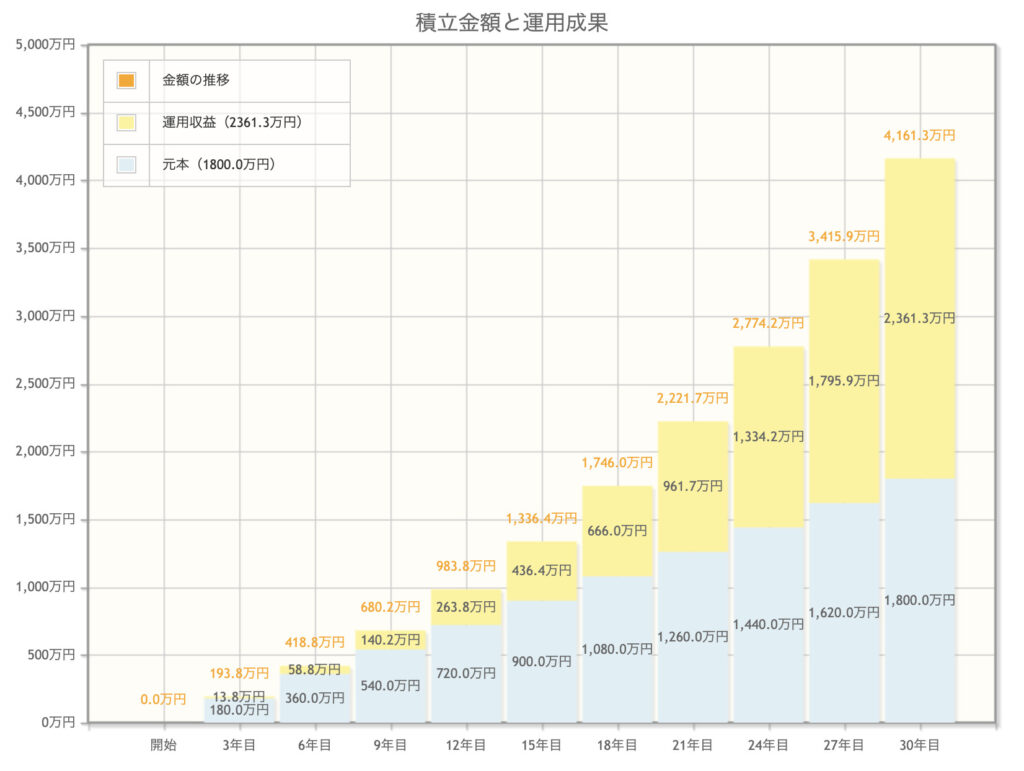

次に以下は金融庁の資産運用シミュレーションの結果ですが、毎月5万の積み立てでも30年継続できれば元本(1,800万円)以上の運用収益(2,361万円)を得られる試算になります。

(引用:金融庁HP, 資産運用シミュレーション)

これなら4000万の老後資金を作れている計算で、夫婦二人で最低限必要な老後資金はNISAで作れるかなと考えています

このようなデータと現実的な余力からまずは「毎月5万円」を「eMAXIS Slim 米国株式(S&P500)」に投資していく予定です。

余力が出来てきたらもう少し入力金を増やしたいなとも思っています。

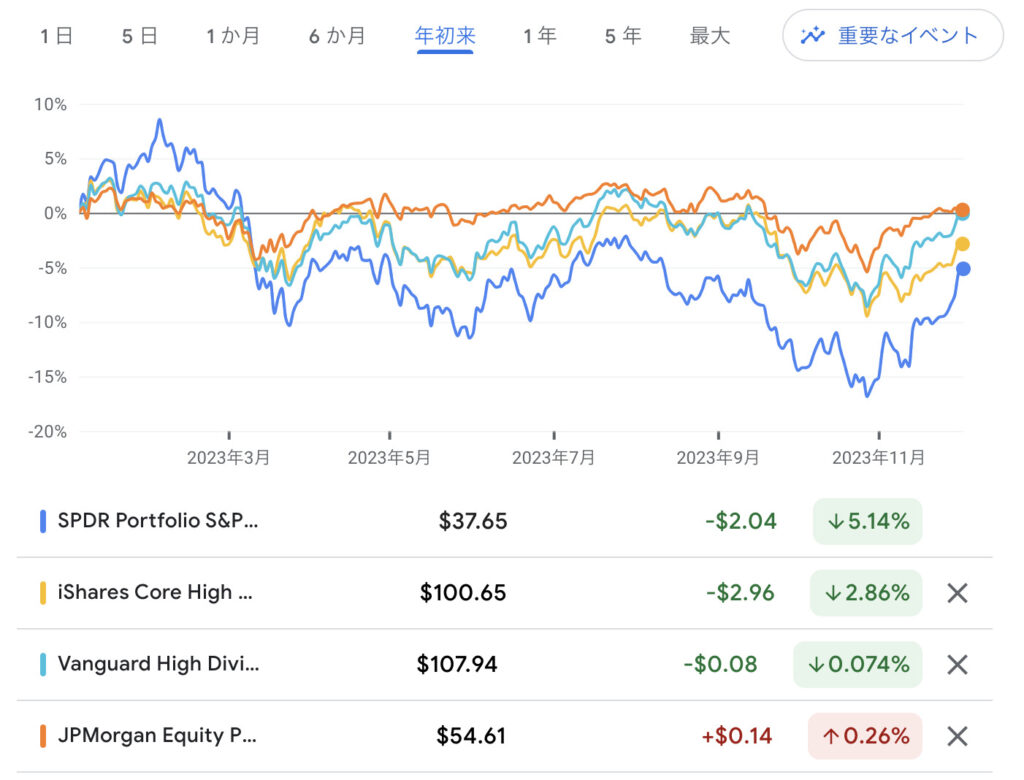

米国高配当ETF(SPYD, HDV, VYM, JEPI)

今年からドルでの資産形成として4種類の米国高配当ETFを保有しています。どれも定番ななので説明は不要かもしれません。今は保有しながらそれぞれの特徴をモニタリングしている期間でもあります。

以下が年初来からの推移です。

(引用:Google Finance)

青線がSPYDで最も落ち込みが大きい傾向です。PYDは減配しやすいETFなので、これを見ると価格が下がった時に高い利回りでスポット購入するのが良いかなと思い始めています。

今メイン購入しているのはVYMですが、こちらは水色で堅調な推移を続けています。HDVも似た傾向です。上下の波が小さいので、このまま定期購入するという方針でいいかなという感じです。

JEPIが個人的には意外で、あまり値動きがないETFだということに保有してみて気づきました。将来的にキャピタルゲインを狙うことは難しい反面、暴落時に配当金を維持しやすいという特殊性質を持っているので保有する米国ETF全体の10%程はJEPIを継続保有していく戦略で引き続き進めたいと考えています。

JEPIはカカバードコール戦略という原資産(株式)を保有しつつ、コールオプションを売るとい特殊な戦略をとっているETFです。歴史も浅いETFなので多量の保有はオススメできません。そんな理由で私はポートフォリオの10%に設定しています。

最後まで読んでいただきありがとうございました。

*実際の投資は自己判断でよろしくお願いいたします。

株うさぎ Twitterやってます→@flat23_10000

↓コーヒー器具の紹介記事もあります

コメント