この記事は次のような方の役に立ちます

【この記事を読んでみる価値がある人】

- 資産運用を始めて、金融知識を広げたいと思っている人

- FP3級の受験に興味があるけど、そのメリットを知りたい人

- FP3級の受験に興味があるけど、その準備について知りたい人

この記事を書いている『株式投資実践者の株うさぎ』はこんな人です。

本記事を書いているのはこんな人(2024.2.17.更新)

- 2012〜2013年に「うまくやれば早く、楽して稼げそうという理由で株の短期トレードに手を出すも、損して引退。

- 株価が少し上がったら売り、少し下がっても売りで利益はマイナス、手数料だけたくさん払いました。。。

- 2022年に”つみたてNISA”をきっかけに再挑戦を決意。資産運用の本を読み(2023年12月末時点で20冊)、まずは真似するところからインデックス投資と配当株投資を実践

- ゆっくり資産拡大を目指し中(今回は再現性と継続性を重視)

- 【現在の投資実績】

- つみたてNISAでインデックス投資を実践中(2022年開始〜現在)

- 【参考にしている本①】:ジェイソン流お金の増やし方(1,430円)

- 【参考にしている本②】:ほったらかし投資術(869円)

- eMAXIS Slim 米国株式(S&P500)がメイン

- 2023年の最終含み損益:+16.07%

- 日本個別株で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本③】:オートモードで月に18.5万円が入ってくる「高配当」株投資(1,650円)

- 【参考にしている本④】:年間100万円の配当金が入ってくる最高の株式投資(1,738円)

- 2023年の受け取り配当金:4,7439 円

- 米国ETF(米国ドル建て)で配当株投資を実践中(2023年開始〜現在)

- 【参考にしている本⑤】:バカでも稼げる 「米国株」高配当投資(1,515円)

- 【参考にしている本⑥】:本気でFIREをめざす人のための資産形成入門(1,540円)

- 2023年の受け取り配当金:$146.52

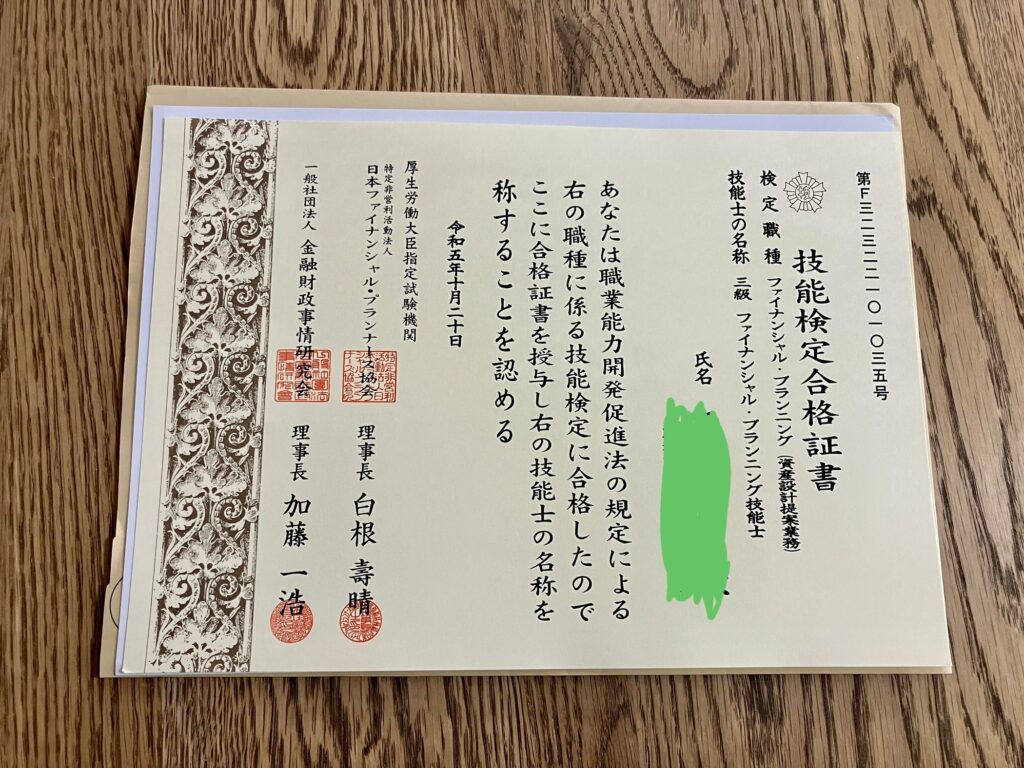

ファイナンシャルプランナー試験に興味を持ち、1ヶ月間の勉強で無事に合格することができました。その時の経験から「メリット」と「受けるための準備」を本記事で共有します。

写真:到着した合格証書

私は現在、株式投資を中心に資産運用を実践しています。

株式投資は『攻めの資産運用』で、資産を増やす力です。

一方で税金対策などは『守りの資産運用』です。こちらは資産を減らさない力です。

納税は義務ですが、仕組みを理解すれば正しいルールの中でその支払いを抑えることができます。資産拡大をするためには増やすだけでなく、減らさない力も養う必要があるなと感じ始めました。

そこで注目したのが『ファイナンシャルプランナー試験』です。調べたらこちらの試験範囲には年金や保険といったものも含まれており、受験勉強をすることで幅広い金融知識を獲得できると思いました。

そこで勉強を開始し、1ヶ月の勉強で無事に合格することができました。

X(=旧Teitter)上でも資産運用実践者で受験することに興味がある人が多いように見えます。

受験経験からちょっとした勉強で金融リテラシーを高められるため、資産運用実践者に「FP3級の受験」はぜひともお薦めしたいと思い、本記事にメリットと受けるための準備をまとめました。

【この記事を読んでみる価値がある人】

- FP3級の受験に興味があるけど、そのメリットを知りたい人

- FP3級の受験に興味があるけど、その準備について知りたい人

ファイナンシャルプランナー3級を受けるメリット

合格者である私が今感じているメリットは次のようなものです

FP3級を合格するメリット

- 金融知識の幅を広げられる

- 年金、保険、資産運用、税金、不動産、贈与・相続といった幅広い分野の基礎知識を身につけることができる

- 国家資格を取得できる

個人的には分野の専門用語や法規上の数字を覚えることができました。実際にに給与明細の内容理解や確定申告による還付、不動産購入など、それらの知識が活躍する場面が日常にほんとうに多くあ理、勉強したメリットを感じています。

FP3級が役に立った場面

確定申告で還付を受けることができた

「税の還付」を正しく受けれるようになること、個人的にはこれが一番大きいメリットだと感じています。

恥ずかしながら税金がどのように決まるのか理解しておらず、収入と所得の違い、所得控除と税額控除の違いも分かっていませんでした。

しかし、FP3級を学ぶだけでもこれらの知識は身につきます。ここからは私の体験談を2つ。

1つ目は配当金。配当金は配当所得で、総合課税と申告分離課税から選ぶことができます。

仮に特定口座(源泉徴収あり)を選択していれば税率:20.315%が適用されます。しかし、課税所得が695万円以下であれば総合課税で申告した方がこれよりも税率が低くなります。私は計算し、総合課税にすることで還付を受けることができました。

課税所得の少ない、もしくはパートナーがそれに該当する場合は還付を受けれる可能性がありますよ

2つ目は医療費控除。医療費控除は「納税者本人または生計を一にする配偶者その他の親族」の医療費を支払った場合に適用されます。家族の分も負担することができるのです。

私は家族で少し多めの医療費がかかったのですが、これを私の負担として申請を行いました。

この2つだけでテキスト代、受験料の元は取ることができました。そして、以後も一生にわたって使える知識だと思うとメリットは十分にある資格だと思います。

詳しい内容は忘れてしまっても問題ないです。学習をしたことを覚えてさえいれば、教科書用のテキストを読み返せば良いのですから。

金融の言葉や仕組みがわかるようになった

税の還付以外にも勉強することで金融関連のことばや社会の仕組みについて「あっこれ知ってる!」となることが何度かありました。

私の経験だとこんなものがあります。

☆元利均等返済と元金均等返済の違い(ローンの違い)

☆基準地標準価格とは?(土地の価格にも種類がある)

☆退職金はなぜ勤続20年を超えると急によくなるのか(退職所得控除の仕組み)

これは一部の例ですがこれからもまだいろんな場面で役に立つと思います。

知識があれば適切な行動を取ることができるので、結果として効率的い資産形成する近道だと思います。

ファイナンシャルプランナー3級の受験について

ファイナンシャルプランナー3級とは

日本FP協会のホームページでは『ファイナンシャル・プランニング技能検定』は次のように説明されています。

ファイナンシャル・プランニング技能検定(以下FP技能検定)は、厚生労働大臣より職業能力開発促進法第47条1項の規定に基づき指定試験機関の指定を受けて日本FP協会が実施する国家検定です。

FP技能検定には、1級、2級、3級の等級があり、それぞれに学科試験と実技試験が設けられています。

学科試験と実技試験は同日に実施され、両方の試験を受検可能です。

日本FP協会の学科試験は2級、3級のみで1級の実施はなく、実技試験の科目は1級、2級、3級いずれも「資産設計提案業務」となっています。学科試験と実技試験、両方に合格すると合格証書が発行され、等級ごとに「ファイナンシャル・プランニング技能士」と名乗ることができます。

また、学科試験もしくは実技試験のいずれかに合格すると一部合格証(兼結果通知)が発行され、「合格した試験実施日の翌々年度末」までに限り、次回以降に合格している試験を免除できます。

3級FP技能検定のCBT化のご案内 (日本FP協会)

「ファイナンシャル・プランニング技能士」は国家資格です。3級は入門編で、「学科」と「実技」の試験に合格する必要があります。

合格率とテスト形式

FP3級の合格率はどのくらいなのかしら?

FP3級の合格率とテスト形式は次の通り。

| 試験種類 | 学科 | 実技 |

| 合格率 | 約70〜90% | 約80〜90% |

| 出題形式 | 【マークシート形式】 ○×式30問 三答択一式30問 合計:60問 | 【マークシート形式】 三答択一式30問 合計:60問 |

| 試験時間 | 120分 | 60分 |

| 合格基準 | 6割以上 の正答 | 6割以上 の正答 |

3級の試験はファイナンシャルプランナー(FP)に関する基礎知識からの出題で、合格基準も6割以上とそこまで高くないため合格率は合格率は約80%以上と高めです。

しっかりと勉強して、基礎知識を覚えることができれば1回で合格することができると思います。私も1回で合格することができました。

試験科目

FP3級はどんな内容が出題されるのかしら?

まず学科の試験範囲は次の通りです。

A.ライフプランニングと資金計画

- ファイナンシャル・プランニングと倫理

- ファイナンシャル・プランニングと関連法規

- ライフプランニングの考え方・手法

- 社会保険

- 公的年金

- 企業年金・個人年金等

- 年金と税金

- ライフプラン策定上の資金計画

- ローンとカード

- ライフプランニングと資金計画の最新の動向

B.リスク管理

- リスクマネジメント

- 保険制度全般

- 生命保険

- 損害保険

- 第三分野の保険

- リスク管理と保険

- リスク管理の最新の動向

C.金融資産運用

- マーケット環境の理解

- 預貯金・金融類似商品等

- 投資信託

- 債券投資

- 株式投資

- 外貨建商品

- 保険商品

- 金融派生商品

- ポートフォリオ運用

- 金融商品と税金

- セーフティネット

- 関連法規

- 金融資産運用の最新の動向

D.タックスプランニング

- わが国の税制

- 所得税の仕組み

- 各種所得の内容

- 損益通算

- 所得控除

- 所得控除

- 所得税の申告と納付

- 個人住民税

- 個人事業税

- タックスプランニングの最新の動向

E.不動産

- 不動産の見方

- 不動産の取引

- 不動産に関する法令上の規制

- 不動産の取得・保有に係る税金

- 不動産の譲渡に係る税金

- 不動産の賃貸

- 不動産の有効活用

- 不動産の証券化

- 不動産の最新の動向

F.相続・事業承継

- 贈与と法律

- 贈与と税金

- 相続と法律

- 相続と税金

- 相続財産の評価(不動産以外)

- 相続財産の評価(不動産)

- 不動産の相続対策

- 相続と保険の活用

- 相続・事業承継の最新の動向

学科の範囲は年金、保険、資産運用、税金、不動産、贈与・相続といった幅広い金融分野から出題されます。

範囲は広いですが、FP3級はそれぞれの基礎知識が問われるのでそこまで難しくありません。むしろ、それぞれの基本を効率的に勉強するきっかけになると思います。また、投資実践者なら『資産運用』は新しく勉強することはほとんどないです。

学科試験の過去問のリンクを貼ってるので是非チャレンジしてみてください。

次に学科の試験範囲は次の通りです。

資産設計提案業務

- 関連業法との関係及び職業上の倫理を踏まえたファイナンシャル・プランニング

- ファイナンシャル・プランニングのプロセス

- 顧客のファイナンス状況の分析と評価

実技試験の過去問のリンクも貼っているので是非チャレンジしてみてください。

受験費用と申し込み

受験するにあたり気になるのは受験費用。いくらなのかしら?

試験は学科と実技に分かれており、受験費用は各4,000円です。

| 試験種類 | 受検手数料(非課税) |

| 学科と実技 | 8,000円 |

| 学科 | 4,000円 |

| 実技 | 4,000円 |

一部合格している場合には片方だけ受験することも可能です。

申し込みは日本FP協会のホームページから行い、受検手数料の支払い方法は2種類あります。

<受検手数料の支払い方法>

- ①.クレジットカード(以下クレジット)からのお支払い(即時決済のみ)

※使用可能なカード会社は「VISA」「MasterCard」です。 - ②.コンビニエンスストア(以下コンビニ)からのお支払い

1回の受験料は8,000円です。クレジットカードでも、コンビニでも支払い可能です。

試験日

試験日については2024年にCBT試験へ移行することになっています。これでいつでも受験が可能になります(以下の休止期間を除く)。

日本FP協会は、これまで年3回の一斉方式のペーパー試験にて実施していた「3級FP技能検定」の学科試験及び実技試験とも、2024年4月より全国で随時受検ができるCBT(Computer Based Testing)試験へ完全移行することにしました。

3級FP技能検定のCBT化のご案内 (日本FP協会)

<2024年度休止期間(予定)>

- 2024 年5 月26 日(日)~5 月31 日(金)

- 2024 年12 月27 日(金)~2025 年1 月6 日(月)

- 2025 年3 月1 日(土)~2025 年3 月31 日(月)

なお、2級および1級FP技能検定は従来どおり一斉方式のペーパー試験を継続するとのことです。

ファイナンシャルプランナー3級の勉強について

独学は可能か? →可能です

実体験から「可能」です。

合格に必要な勉強時間の目安ですが、ネット上では約100時間という意見を多く見ました。

自分の合計勉強時間はそこまで確保できませんでしたが、1ヶ月あれば十分に合格できるレベルだと思います。

効率的に勉強するために活用した「本」と「インターネットサイト」を以下に紹介します。

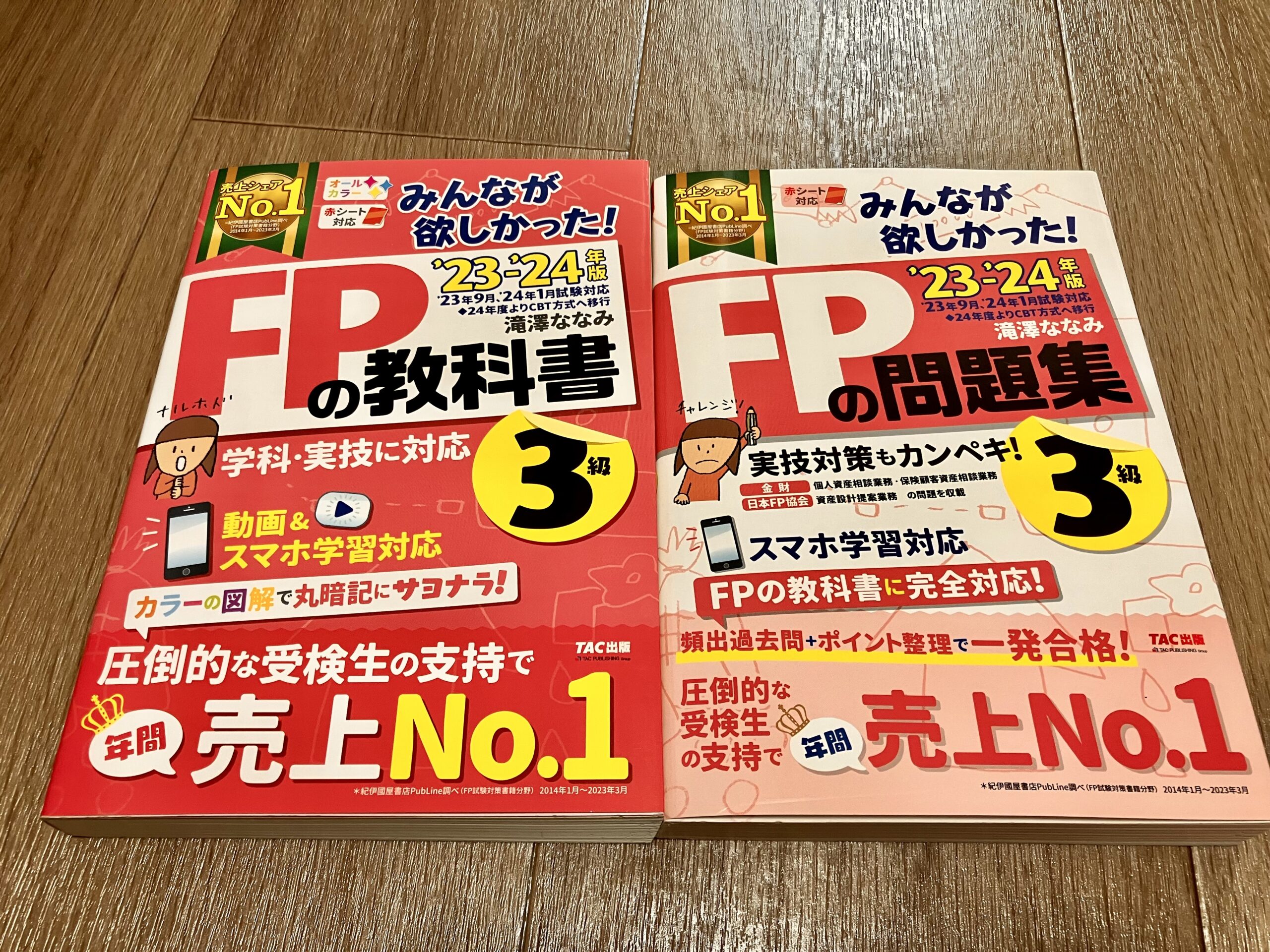

本を使った学習法

私が勉強に使ったのは以下の2冊。

いずれも1,500円(税抜)なので、2冊で3,000円になります。

このTAC出版の「みんなが欲しかった!」シリーズはネットでも評判がよく、実際に使用した経験からも図や表が多く、分かりやすくまとまっていて勉強しやすかったです。教科書編と問題集編の両方を揃えておけばそれで十分だと思います。

赤シートもついており、暗記する要点を隠しながら学習することもできます。

今でも分からないこと、忘れてしまったことがあれば教科書編を読み返しています。試験後も使える本です。

私はこちらチャプターごとに教科書を読む→問題集を解く→間違った問題に印を付ける→前チャプターが終わったら、再度チャプターごとに間違った問題のみ解き直し→また間違ったら印を残す→解き直し

以下、この繰り返しで答えられない問題を潰していきました。教書は都度読み返して知識を補足・強化していきました。

インターネットサイトを使った学習法

問題を多く解くためにインターネットで情報収集していたところ、以下の『FP3級 過去問道場』というサイトに辿り着きました。

こちらのサイトは無料で使用することが出来ます。(広告は多いです)

このサイトは誤った問題の傾向をデータで示してくれたり、弱い分野を自動で解き直しさせてくれたりと非常に便利です。

スマホさえあればいつでも勉強できるので、受験前の隙間時間はこのサイトの問題をずっとやり込んでました。

特別な電卓は必要か? →FP3級ならどんな電卓でもOK

当日、電卓を持ち込むことができます。

ただ、この電卓はFP3級のレベルでは複雑な計算をすることはありませんので特別なものである必要はありません。家に転がっているもの、100円均一で買えるもので十分だと思います。

一応、私が購入して持参した電卓を掲載しておきます。

画面の傾きを自由に変えられる点が気に入っており、これはこれで買ってよかったです。

まとめ

本記事のポイントをおさらいします

【FP3級)を受験するメリットと受けるための準備】

- ファイナンシャルプランナー3級を受けるメリット

- 守りの資産運用に必要な年金、保険、税金、不動産、贈与・相続といった幅広い分野の基礎知識を身につけることができる

- 国家資格を取得できる

- ファイナンシャルプランナー3級の受験について

- FP3級の合格率は約80%以上と高め(基礎知識を問う問題が多い、合格基準が6割以上の正答と高くない)

- 受験費用は学科と実技を合わせて8,000円

- 2024年にCBT試験へ移行するためいつでも受検可能に

- ファイナンシャルプランナー3級の勉強について

- 独学は可能か? →独学でも1ヶ月あれば十分に」可能です

- TAC出版「みんなが欲しかった!」シリーズを2冊(教科書編、問題集編 – 各1,500円)で勉強すればOK

- 隙間時間ではスマホで『FP3級 過去問道場』の問題を解きまくればOK

- 特別な電卓は必要か? →FP3級ならどんな電卓でもOK(新たに購入せずに家に転がっているもの、100円均一で買えるもので十分)

いかがだったでしょうか?

FP3級なら受験料と本で約1万円ほどの出費で自分の理解度を確かめながら、幅広い金融の基礎知識を得ることができます。

資産運用実践者の方なら『守りの資産運用』の力を高めるためにも一度受検してみることをオススメします。

個人的には受検した良かったなと思っているので、オススメです。

最後まで読んでいただきありがとうございました。

株うさぎ Twitterやってます→@flat23_10000

コメント